شرکتهایی نظیر آمازون، e-bay و Dell با بهرهگیری از پتانسیل اینترنت و توسعهی روشهای جدید و سودآور در کسبوکار خود مزایای رقابتی بسیاری را کسب نمودهاند آنچه این شرکتها را متمایز میکند، کالاهایی که میفروشند نیست، بلکه چگونگی فروش آنها و نوآوری در مدلهای کسبوکار آنهاست. تمامی سازمانها از جمله بانکهای خرد، در حال حاضر، چشمانداز بسیار متفاوتی را پیشِ روی خود مشاهده میکنند.

نویسندگان

پریسا حسنی

پریسا حسنی

کارشناس شرکت مگفا

شهره مهرآسا

مدیرپروژه شرکت مگفا

مقدمه

از اینرو شناخت دلایل و محرکهایی که منجر به ایجاد این چشمانداز میگردد، ضروری به نظر میرسد. این تغییرات چالشهایی را با خود به همراه میآورند که حل آنها نیازمند برنامهریزی است. با این حال این تغییرات فرصتهایی را نیز ایجاد میکنند که سازمانها با بهرهبرداری از آنها قادرند تا مزیت رقابتیِ قابلتوجهی را کسب نمایند. بدیهی است که مدلهای کسبوکار و مولفههای آنها در راستای پاسخگویی به این محرکهای تغییر باید مورد ارزیابی مجدد واقع شوند و بانکها نیز از این حیث متفاوت نخواهند بود.

در گزارش پیشرو، که برگرفته از گزارشات شرکت مشاوره KPMG در خصوص مدلهای کسبوکار به طور عام و صنعت بانکداری بهطور خاص است، در ابتدا محرکهای تغییر مدلهای کسبوکار به طور کلی معرفی و در ادامه به طور خاص دلایل تغییر مدلهای کسبوکار بانکهای خرد در ۵ دسته، معرفی و طبقهبندی میشود. سپس مولفههای در حال تغییر کسبوکار از نگاه این شرکت بررسی میشود. انتظار میرود که بانکها با شناخت تاثیر محرکهای تغییر بر هریک از این مولفهها به تجدید نظر در مدل کسبوکار خود بپردازند. در همین راستا KPMG، پنج مدل کسب کار غالب بر فضای بانکداری خرد کنونی و سه مدل کسبوکار غالب بر فضای بانکداری خرد در آینده را معرفی میکند. سه مدل بانکهای جامع، بانکهای تراکنشمحور و بانکهای فراگیر با محوریت تجربهی مشتری و تبدیل شدن به یک سازمانِ متصل، ویژگیهای مشخصی از آینده بانکداری خرد را به تصویر میکشند.

در نهایت پنج مضمون استراتژیک، که به اعتقاد KPMG بر هر سه مدل کسبوکار (بانکهای جامع، بانکهای تراکنشمحور و بانکهای فراگیر) تأثیر قابل توجهی خواهد گذاشت، توضیح داده میشود و هشت قابلیت اساسی برای تبدیل بانکداری خرد به یک سازمان متصل معرفی و اولویتبندی میگردد.

دلایل تغییر مدلهای کسبوکار

شرکت مشاوره ی KPMG در مطالعهای پیرامون بحثِ طراحی مجدد مدل های کسبوکار، از طریق یک نظرسنجی به شناسایی محرک های تغییر مدلهای کسبوکار میپردازد. این نظر سنجی که توسط ۳۳۶ مدیر ارشد پر شده است، سوالاتی از قبیل سوالات زیر را مطرح میکند.

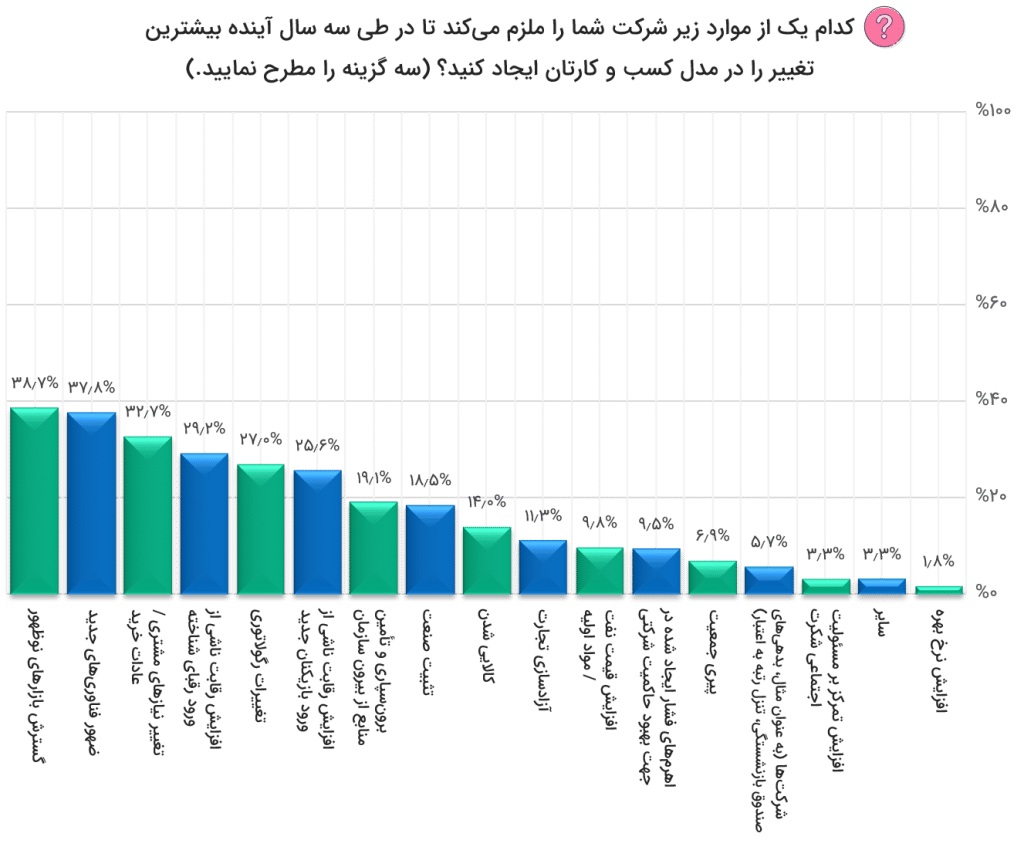

۱.« کدام یک از موارد زیر شرکت شما را ملزم میکند تا در طی سه سال آینده بیشترین تغییر را در مدل کسبوکارتان ایجاد کنید؟(سه گزینه را مطرح نمایید)

۲.«انتظار می رود کدام دسته از ذی نفعان، به مهمترین محرکان ایجاد تغییر در مدل های کسبوکار در سه سال آینده مبدل شوند؟(دو گزینه را مطرح نمایید)»

شکل ۱ و شکل ۲ به ترتیب نتایج نظرسنجی دو سوال مذکور را نشان میدهند. از نتایج میتوان محرک های اصلی در رابطه با تغییر مدل های کسب و کار را استخراج کرد.[۱]

به هنگام بررسی مدلهای کسبوکارِ سازمانها، مدیران باید قبل از هر چیز در مورد چگونگی ارتباط مدل کسبوکار سازمان با نیازهای مشتریان خود فکر کنند. در این نظرسنجی و در رابطه با سوال دوم، ۸۰ درصدِ مدیران، مشتریان را اصلیترین ذینفعانی میشناسند که به احتمال زیاد باعث تغییر در مدل کسبوکار می شوند، ۲۸ درصد از مدیران به سرمایهگذاران و شرکای کسبوکار استناد میکنند و ۱۳ درصد از آنها، کارمندان را به عنوان نیروی اصلی تحول در کسبوکار خود معرفی میکنند. همانطور که متیو سولیک، مدیرعامل شرکت نرم افزاری لینوکس Red Hat، اظهار داشت: «همه چیز با مشتری شروع شده و به مشتری نیز ختم میشود.»

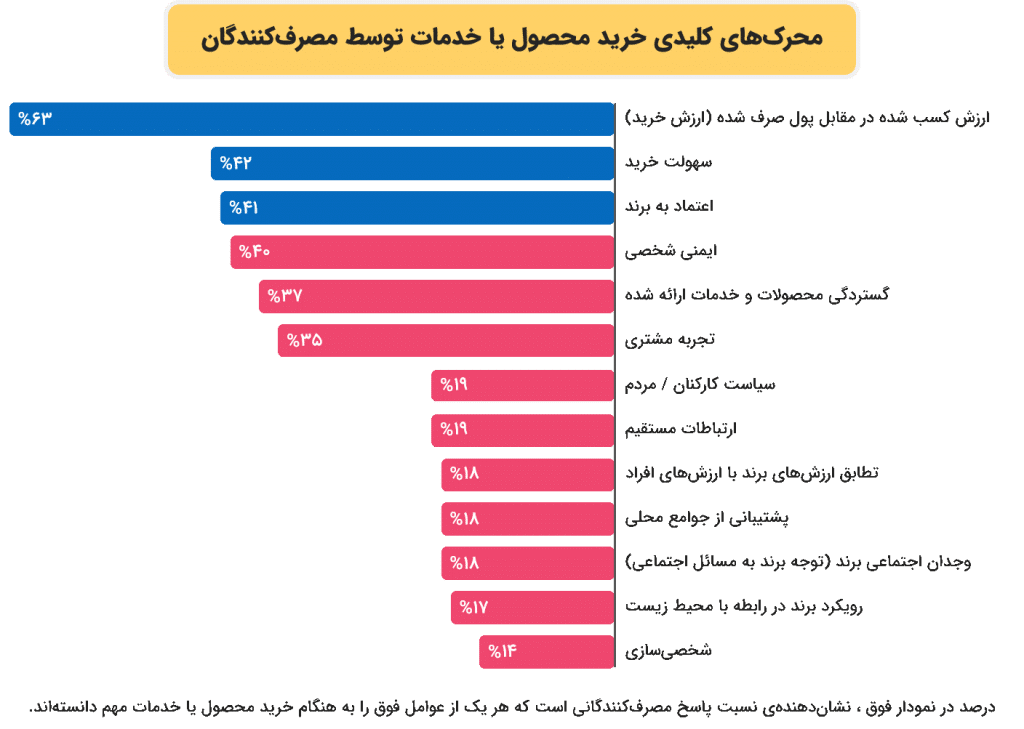

نتایج این نظرسنجی، چراییِ اهمیتدهیِ بالای شرکتها به خدمات مشتری را توضیح میدهد. ۵۹ درصد از پاسخ دهندگان معتقدند که توجه به کیفیت خدمات ارائه شده به مشتریان، مزیتهای رقابتی فراوانی را با خود به همراه میآورد، از طرف دیگر ۴۵ درصد از آنها بر کیفیت محصولات تأکید میکنند. یافتههای حاصل از این نتایج بر ضرورت مشتریمداری در مقابل مدلهای کسبوکار محصولگرا تأکید میکند. اما آنچه خدمات خوب مشتری را تعریف میکند نیز در حال تغییر است. بر اساس نظرسنجی، با ارتقاء استانداردهای تعریف شده برای خدمات، حفظ مزیت رقابتی در کیفیت خدمات دشوارتر میشود.

بنابراین ایجاد یک مدل کسب وکار پایدارتر برای جذب و حفظ مشتری، شرکت ها را ملزم میکند تا فرایند ارزش آفرینی خود را از منظر مشتری، مورد ارزیابی قرار دهند. این رویکرد مستلزم آگاهی از خواسته های بخش های مختلف مشتری و ایجاد یک مدل کسب وکار است که بتواند به سرعت و به شیوه ای مقرون به صرفه به این ترجیحات کاملاً متفاوت خدمترسانی کند.

هدف غایی این است که سازمانها توانایی شناخت و درک نیازهای مشتریان را قبل از اینکه خودشان آن نیازها را بشناسند و مطرح کنند را داشته باشند. برای به دست آوردن این اطلاعات، شرکتها بهطور همزمان بر مصرفکننده متمرکز شده و از استراتژی های فناوری پیشرفته(hi-tech) استفاده میکنند(برای مثال، تجزیه و تحلیل دادههای مشتری یا فروش برای شناسایی روندها و تقاضاهای جدید.)[۱]

دلایل تغییر مدلهای کسبوکار بانکهای خرد

در سندی که شرکت مشاورهی KPMG در نوامبر سال ۲۰۲۰ منتشر کرده است، دلایل تغییر مدلهای کسبوکار بانکهای خرد در ۵ دسته، طبقهبندی شده است، که در ادامه هر یک از آنها تشریح میشود [[i]].

دلایل تغییر از منظر مشتری

تناسب میانِ قیمت کالاها یا خدمات و میزان ارزشآفرینیِ آنها، وفاداری مشتری را به دنبال دارد. گسترش همهگیری ویروس COVID-19 تأثیر گستردهای بر تمامیِ جوامع در همه کشورها داشته است، این تاثیراتِ گسترده انتظارات مصرف کننده را افزایش و اولویتها را تغییر داده است. در چنین شرایطی مصرفکنندگان خواستار تجارب دیجیتالی هستند. به عنوان مثال COVID-19 نیاز به دسترسی آسان به محصولات، خدمات و اطلاعات را افزایش داده است. اکنون بیشتر مشتریان با استفاده از کانالهای آنلاین آنچه را که نیاز دارند خریداری میکنند و به پرداختهای بدون تماس گرایش پیدا کردهاند. شرکت مشاوره KPMG در راستای شناخت روندهای مشتری نظرسنجی گستردهای را در سال ۲۰۲۰ انجام داده است. در این مطالعه بیش از ۷۵۰۰۰ مصرفکننده در طی ۴ ماه مورد بررسی قرار گرفته است. مطالعات آماری این نظرسنجی نشان میدهد که هشتاد و دو درصد از مصرفکنندگان احتمال استفاده از کیف پول یا کارت دیجیتال را در آینده بیشتر میدانند.

هزینههای صرف شده توسط افراد و خانوارها جهت دریافت کالا یا خدمات کاهش یافته است. این روند کاهشی تحت تاثیر کم شدن درآمد خالص آنها و تاثیر روانی حاصل از گسترش ویروس به وجود آمده است. مطالعات مربوط به این حوزه نشان میدهد که دو عامل قیمت و ارزش، فاکتورهایی هستند که تجربهی مشتری را تحت تاثیر قرار میدهند، در صورت مناسب بودن این فاکتورها، حمایت و وفاداری مشتری در چنین شرایطی به دست میآید. به طور خاص در مناطقی که در شرایط سخت اقتصادی قرار دارند، فاکتور ارزش، عاملی تعیینکننده در جهت کسب وفاداری مشتری معرفی شده است.

اعتماد به برند به مقولهای چند بعدی تبدیل شده است. مشتریان از رفتارهای محیطی و اجتماعی آگاهی بیشتری پیدا کردهاند و در مورد رفتار برند در رابطه با محیطزیست و مسائل اجتماعی تحقیق میکنند.

آن دسته از بانکهایی که براساس دادهها و بینشهای استخراج شده از آنها، قادر به ارائه تجارب یکپارچه و شخصیسازیشده به مشتریان خود باشند، از موقعیت بسیار خوبی برای رشد سهمِ بازار خود برخوردارند.

دلایل تغییر از منظر فضای رقابتی

امروزه سهمِ بازارِ بانکهای سنتی توسط بانکهای جدید و ذینفعان غیر سنتی به چالش کشیده شده است. با گذشت زمان و در افق زمانیِ بلند مدت، اگر نیازهای مشتریان به طور موثری برآورده نشود، ارائهدهندگان خدمات مالیِ دیگر، آنها را جذب خواهند کرد. بازیکنان غیرسنتی (non-traditional players) حوزه خدمات مالی در آسیا، نظیر پلتفرمهای رسانههای اجتماعی (مانندWeChat) در ارائه خدمات بانکی بسیار موفق ظاهر شدهاند. خردهفروشان آنلاین شناخته شده نظیرAlibaba ، با استفاده از فناوری پیشرفته و با تکیه بر پایگاه مشتری معتبر خود، شروع به ارائه خدمات بانکی کردهاند.

این بازار همچنین شاهد ورود ارائهدهندگان خدمات ویژهی (specialist providers) بیشتری است که در بخشهایی از بازار (که قبلاً برای آنها ناشناخته بود)، فعالیت میکنند. در آفریقا و آسیا، ارائه دهندگان خدمات مالی خرد (micro-financing) مانند Paytm به مشتریان غیر بانکی امکان انتقال وجوه، با استفاده از یک شبکه تلفن ساده را میدهند و برای این خدمات کارمزدی دریافت نمیکنند. ورود هر کدام از این بازیکنان، تهدید قابل توجهی برای هریک از بانکهای فعلی محسوب میشود. چرا که بانکهای فعلی (incumbent banks) و به خصوص بانکهای خرد تا به امروز به روابط مستقیم با مشتری تکیه داشتهاند و از این فرصت برای فروش محصولات و خدمات دیگر استفاده میکردند.

با وجود اینکه حاشیهی سود بانکهای فعلی در معرض تهدیدهای فوق قرار دارد و بازیکنان جدید در این حوزه به سرعت در حال رشد و گسترش هستند، اما مطالعات و آمارها نشان میدهد که مشتریان از بانکهای نئو (neo banks) برای خدمات جانبی استفاده میکنند. در انگلیس، ۸۰ درصد از مشتریان Monzo (یک بانک آنلاین در انگلستان) به طور همزمان از اپلیکشنهای بانکی فعلی نیز استفاده میکنند.

بانکهای نئو هنوز به عنوان سرویسدهنده اصلی خدمات بانکی مورد استفاده قرار نمیگیرند. این احتمالاً به دلیل عدم تمایل به تغییر مشتریان یا عدم اعتماد آنها به ارائهدهندگان غیربانکی است. با این حال انتظار میرود که در افق زمانی بلند مدت و در شرایطی که بانکهای فعلی نتوانند، نیازهای آنها را به طور موثری برآورده کنند، مشتریان به دریافت خدمات از ارائهدهندگان دیگر روی آورند. در واقع، در مناطقی از آسیا مانند سنگاپور و مالزی، نهادهای رگولاتوری اخیراً اقدام به صدور مجوز بانکداری دیجیتال کردهاند و بانکهای غیر سنتی خارج از این کشورها را به همکاری تشویق میکنند.

بانکهای نئو ممکن است در درجهی اول تنها بر روی رشد در بازار تمرکز کنند و سودآوری را در اولویتهای بعدی خود درنظر بگیرند. همچنین این بانکها به سمت گروه بزرگتری از مشتریان و پایگاه مشتریان انحصاری بانکها حرکت میکنند که تمامیِ این اهداف، بانکهای خرد را به چالش میکشد. در چنین شرایطی بانکهای خرد باید تصمیم بگیرند که کجا میتوانند از رقبا تقلید کنند یا با هم متحد شوند تا برای حفظ مزیت رقابتی مشارکت کنند.

دلایل تغییر از منظر اقتصاد

همهگیری ویروس COVID-19، حاشیههای سود بانکهای خرد را تحت تاثیر قرار داده است. به بیان دیگر منابع سودآوریِ بانکهای خرد سنتی، در شرایط اقتصادی فعلی در معرض تهدید قرار دارند. این تهدید اقتصادی، محرکی است که بانکهای خرد را به تجدید نظر در مدلهای عملیاتی و کسبوکار وادار کرده است. انتظار میرود که مدلهای عملیاتی و کسبوکار جدید سود بانکهای خرد سنتی را افزایش دهد. بهرهبرداری از تحول دیجیتال در جهت موفقیت بانکهای خرد ضروری است.

با مشخص نبودن مسیر بهبود اقتصادی، اقتصاد جهانی همچنان در رکود است. اعتماد به نفس مصرفکننده کم است و تعدیل نیرو امری عادی است. تحقیقات انجام شده در رابطه با بررسی رفتار مصرفکننده در شرایط اقتصادی کنونی و در دوران کرونا نشان میدهد که به طور متوسط از هر ۱۰ نفر، چهار نفر از نظر اقتصادی در وضعیت بدتری قرار گرفتهاند (پول و دارایی آنها کمتر شده است) و ۱۳ درصد از افرادی که وضعیت اقتصادی آنها بدتر نشده است، خریدهای عمدهی خود را به تعویق انداخته که این مساله حجم معاملات و درآمد اصلی بانکهای خرد را محدود میکند.

با مشخص نبودن مسیر بهبود اقتصادی، فاکتور «ارزش در مقابل خرید» به مهمترین و اثرگذارترین عامل در فرایند تصمیمگیری مشتری تبدیل شده است. در مقایسهی دو دورهی قبل از کرونا و بعد از کرونا، نیمی از پاسخ دهندگان در تمامی بازارهای جهانی احساس میکنند که میزان اثرگذاریِ این فاکتور در دوران بعد از کرونا افزایش یافته است.

با توجه به عدم قطعیتهای موجود در شرایط اقتصادی فعلی، بانکهای خرد در سراسر جهان مجبور به تأمین و تخصیص بودجهای در جهت مدیریت ریسک هستند تا در مقابل خسارات پیش بینی شده در آینده بتوانند بهتر عمل کنند.

رشد وامهای بد (با احتمال بازپرداخت پایین) و نرخ بهره پایین منجر به کاهش درآمد شده و سرمایه در دسترس بانکهای خرد را کاهش میدهد. در ادامهی روند کاهشی این سرمایههای در دسترس، بانکهای خرد قادر به ارائهی فرایندهای وامدهی سودآور نیستند و همین مساله حاشیهی سود بانکها را به شدت تحت تاثیر قرار میدهد. در این راستا برخی از بانکهای بین المللی از بازارهای جهانی منصرف شده و تمرکز بیشتری را به بازارهای داخلی خود معطوف میکنند. این رویکرد احتمالاً تأثیراتی را برای مشتریان به دنبال خواهد داشت.

میزان اثربخشی و دوام مدلهای اعتباری (credit models) موجود در داخل بانکها کاهش یافته و منجر به محدود شدن اعتبار و کاهش تمایل به وامدهی میشود و این روند تا زمان بازیابی اطمینان و اعتماد ادامهدار است.

دلایل تغییر از منظر رگولاتوری

در سطح جهانی، رگولاتورها به منظور افزایش رقابت، ایجاد تابآوری بیشتر در سازمانها، افزایش امنیت سایبری، محافظت از دادهها و پشتیبانی از مشتریان آسیب پذیر، رویکرد مداخلهجویانهای را در پیش میگیرند. بانکهای خرد نیز در این راستا باید در رویکرد مدیریت ریسک خود چابک بمانند. همچنین بانکهای خرد باید به خوبی سازماندهی شوند تا بتوانند به طور موثر تعهدات قانونی را انجام دهند و با قوانین انطباق یابند.

رشد حملات سایبری، منجر به افزایش تمرکز رگولاتورها بر امنیت و کنترلهای سایبری خواهد شد. انتظار میرود که بحث امنیت و کنترلهای سایبری در یک محیط مبتنی بر ابر، مورد بررسی دقیق و موشکافانهای قرار گیرد. رگولاتورها بهواسطهی رفتار مداخلهگرانهای که دارند، بهگونهای هدایتگرِ رقابت بهوجود آمده هستند، چرا که رگولاتورها موانع ورود به عرصهی فعالیتهای بانکداری را کاهش میدهند و آن مجموعه از بانکهای فعلی که به «بانکداری باز» نیاز دارند را به باز کردن API ها (به جهت دسترسی به اطلاعات حساب و عملکرد پرداخت) تشویق میکنند. اکوسیستمهای داده باز (Open Data) تعاملات گستردهتر و پیچیدهتری را با بازیگران بخشهای مختلف ایجاد میکنند، بدیهی است که فضای رگولاتوری میان این بخشهای متنوع، یکسان نیست. انطباق با این مقررات متنوع نه تنها هزینه بالاتری برای بانکها به همراه خواهد داشت، بلکه رشد درآمدی آنها را نیز به چالش میکشد، چرا که رقبای جدیدی که فرهنگ دیجیتال را در اولویت قرار میدهند، به بازار هجوم میآورند.

رگولاتورها همچنین باید توازن و تعادلی را در نیاز بانکها برای گسترش اعتبار (extend credit) ایجاد نمایند تا از این طریق از تلاشهای بهبود اقتصادی حمایت کنند.

متأسفانه، تأثیرات مالی بلندمدتCOVID-19 ، تعداد مشتریان آسیبپذیر را افزایش خواهد داد. بانکها باید رویکرد مشخص و موجهی در شناسایی و مدیریت انواع مشتریان آسیب پذیر داشته و از آنها به روشهای مناسب حمایت کنند.

مقررات حریم خصوصیِ داده به سرعت افزایش خواهد یافت. با ظهور فناوری و تغییرات سریع و فزایندهای که در عرصهی فناوری وجود دارد، رگولاتورها بر روی جمعآوری و مالکیت دادههای شخصی و بیومتریک در زمینه فناوری تمرکز خواهند داشت. علاوه بر این، ایجاد «تعادل در حریم خصوصی» با معرفی انواع مختلف «بانکداری باز» یا «سرمایهگذاری باز» در بسیاری از بازارها اقدامی حیاتی خواهد بود. اصطلاح «تعادل در حریم خصوصی» به شیوههایی اشاره دارد که به واسطهی آنها اشتراکگذاری دادهها بین سازمانها، بدون تأثیرگذاری بر حریم خصوصی افراد صورت میپذیرد. افزایش شفافیتِ الزامات، همراه با اجرای بیشتر مقررات محلی برای حمایت از اعتماد مشتری لازم است. تأثیرات تحولآفرین COVID-19 منجر شده است که تابآوری سازمانها همچنان در اولویت اصلی رگولاتورها در سطح جهان قرار گیرد. الزامات بر روی ارائهی مداومِ سیستمهای فناوری و خدمات کسبوکار با برنامهریزی مشخصی برای تداوم کسبوکار (BCP) به جهت مدیریتِ حوادث متمرکز است. برنامه ریزی برای تداوم کسبوکار (BCP) سندی است که نحوه ادامه فعالیت یک کسبوکار را به هنگام رخداد یک اختلال (بلایای طبیعی یا حملات سایبری) در خدمات بیان میکند. BCP برای محافظت از پرسنل و داراییها و اطمینان از عملکرد سریع آنها در هنگام وقوع فاجعه طراحی شده است.

در طی بیماری همهگیر COVID-19، بسیاری از دولتها بودجهای را به محافظت از مصرفکنندگان و جلوگیری از رکود اقتصادی، اختصاص دادهاند. انتظار میرود که در ادامهی مسیر، این رویکرد مداخلهگرایانه و حمایتی دولتها با دستورالعمل نظارتی ارائه شده توسط رگولاتورها ادامه یابد.

دلایل تغییر از منظر فناوری

فناوری همچنان رابطهی بین مشتری و بانک خرد را بازتعریف میکند. بانکها باید سرمایهگذاری خود در فناوریهای رایج را در اولویت قرار دهند تا بتوانند سود خود را افزایش داده و چابکی را در آینده ایجاد کنند و همچنین از طریق خودکارسازی فرایندهای دستی و کاغذی، هزینه عملیات را به میزان قابل توجهی کاهش دهند.

تحقیقات نشان میدهد که تلاشهایی در خصوص ارتقاءِ دیجیتالیِ معماری فناوری صورت گرفته است، تجربه محوری، استراتژیها و اقدامات مبتنی بر بینش در میان اولویتهای اصلیِ بانکها برای حمایت از پیشبرد و پیشرفت برنامهی تحول دیجیتال آنها قرار گرفته است.

رشد قدرت دادهها و تجزیه و تحلیلها و افزایش حجم دادههای موجود، امکان شخصی سازی بیشترِ همه تعاملات مشتری از بازاریابی گرفته تا فروش، حمل و نقل و خدمت رسانی را فراهم کرده است. هفتاد و یک درصد از پاسخ دهندگان نظرسنجی اذعان داشته اند که حمایت از پیشبرد و پیشرفت تحول دیجیتال به یک اولویت اصلی تبدیل شده است.

با این حال، ممکن است در حال حاضر بسیاری از بانک های فعلی از اطلاعات به همان اندازه که می توانند استفاده نکنند. علاوه بر این، داده های بانکی باز یا داده های باز، شکل اکوسیستمهای جهانی را تغییر داده و مدلهای کسب وکار جدید را ایجاد کرده است که ارزیابی آنها توسط بانک ها یک ضرورت است.

بانکهای پیشرو در حال حاضر به طور سیستماتیک راه حل های اتوماسیون مانند RPA و ربات های چت را در جهت افزایش کارآیی و استفاده از بینش به کار میگیرند. این شیوه به رویکردی پیش فرض در بانکداری آینده تبدیل خواهد شد.

بسیاری از بانکها نیاز دارند که زیرساختهای خود را توسعه و برنامه های ابری خود را افزایش دهند، تا از این طریق عملکرد دیجیتالی خود را هدایت کرده و شخصی سازی را تحقق بخشند، این اهداف غالباً در همکاری یا مشارکت با بازیکنان چابک و نوآورِ فین تک انجام می شود. بانک ها باید از اطلاعات پیچیده و اطلاعات استخراج شده از تجزیه و تحلیل ها استفاده کنند تا محصولات و خدمات مناسب را در تعداد دفعات مناسب و از طریق کانال های مناسب به مشتری های خاص تحویل دهند.

همچنین این نکته مهم خواهد بود که بانکها تمرکز مداومی بر تابآوری عملیاتی و امنیت خدمات خود، به ویژه در برابر حملات سایبری داشته باشند، چرا که سرویس های بیشتری آنلاین و دیجیتال میشوند. در دفترهای میانی و پشتیبان، استفاده از فناوری های جدید برای دیجیتالی کردن فرایندها، استفاده از اتوماسیون و پردازش مستقیم (straight-through processing) به جای عملیات دستی و کاغذی، بسیار مهم است.

فناوریهای جدید، امکان استفاده از مجموعهای از کانال های تعامل جدید مانند API را بوجود آوردهاند که توسط شرکت های خدمات مالی پیشگام برای دستیابی به مشتریان جدید مورد استقبال قرار میگیرد. تکامل فناوری با سرعت ادامه خواهد یافت و مفاهیمِ در حال ظهور مانند واقعیت افزوده و فناوری دفتر توزیع شده، بیش از پیش ماهیت خدمات بانکی را باز تعریف خواهند کرد. فناوریهای فوق در راستای تعریف مجدد روابط بانک و مشتری با هم ترکیب می شوند و باعث میشوند بانکداری در میان دستگاه هایی که مشتری از آن استفاده میکند، شخصیسازیتر شود. امروزه، با توجه به اینکه فرایند توسعه کدهای مورد نیاز و قابلیتهای ادغام ساده تر شده است، مولفه ی فناوری در برنامه ی تحول دیجیتال دیگر جزو بخشهای دشوار این برنامه محسوب نمی شود و چالش ها عملا به سایر مولفه های این برنامه مربوط می شود.

بانکهای خرد در راستای کاهش هزینهها، بهبود فرآیند و کارایی همچنان بر روی فناوری سرمایه گذاری می کنند. به عنوان مثال راه حل های ابری که به جای استفاده سنتی از مراکز داده در برخی از بانکها مورد استفاده قرار میگیرند. این بانک ها که به دنبال افزایش امنیت، تابآوری بیشتر و رشد هستند، بر روی این فناوری سرمایه گذاری می کنند. هفتاد و پنج درصد از پاسخ دهندگان نظرسنجی اذعان داشته اند که از رایانش ابری در جهت بهره برداری از برنامه ی تحول دیجیتال استفاده مینمایند.

بانکهای خرد باید تصمیم بگیرند که در چه مجموع های از فناوریها سرمایه گذاری نمایند تا در آینده رشد سود و چابکی را تجربه کنند.[۲]

مولفههای در حال تغییرِ مدل کسبوکار

مدلهای کسبوکار، مانند یک سیستم، چگونگی قرارگیریِ بخشهای مختلف یک کسبوکار در کنار یکدیگر را توصیف میکنند. مدل کسبوکار از استراتژی متمایز است. درک هر یک از مولفههای مدل کسبوکار و چگونگی ارتباط متقابل آنها میتواند شرکتها را در جهت تصمیمگیریِ بهتر در موردِ انتخابهای استراتژیک یاری رساند. [۱]

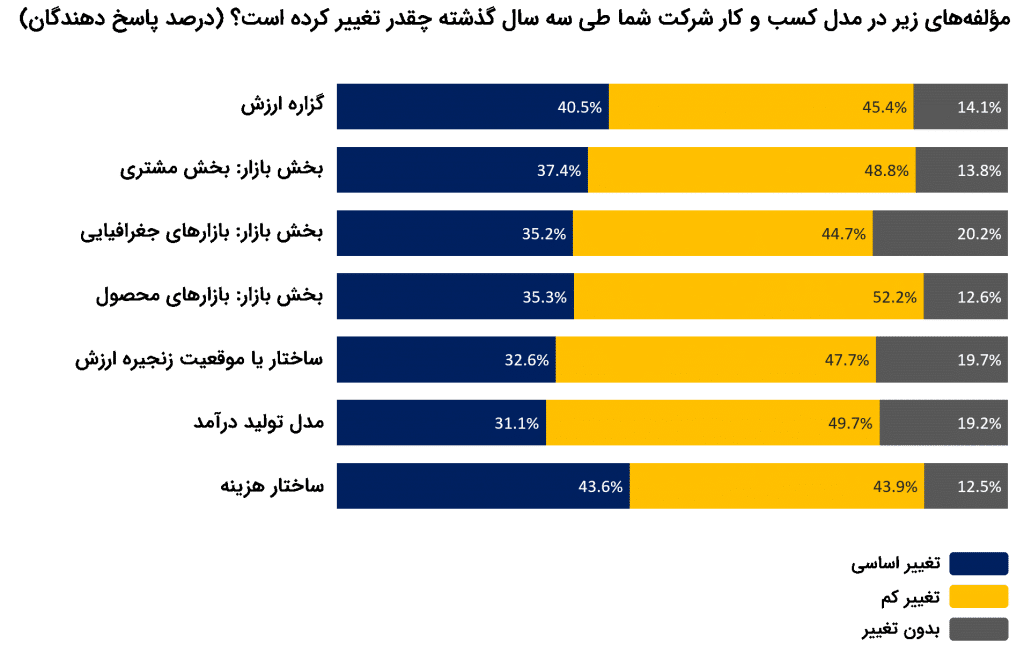

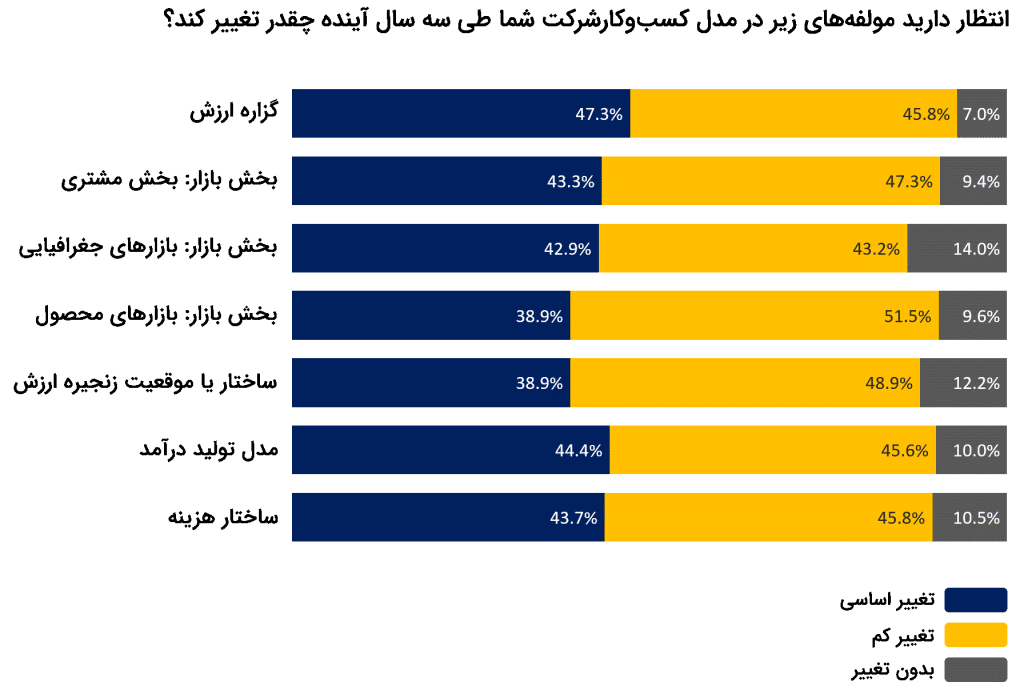

شرکت KPMG در قالب یک نظر سنجی مولفههای مدلهای کسبوکار را مورد بررسی قرار داده است. هنگام پاسخگویی به سوالات این تحقیق، تعاریف مشخص شده در چارت زیر در اختیار مدیران قرار گرفته است:

در ادامه آمار و ارقامی در خصوص تغییرات ایجاد شده در مولفههای کسبو کار ارائه شده است.

محرکهای تغییر اساسا مولفههای مدلهای کسبوکار را تحت تاثیر قرار داده و سازمانها را مجبور به برنامهریزی در جهت طراحی مجدد این مولفهها مینمایند. انتظار میرود که بانکها با شناخت تاثیر محرکهای تغییر در هریک از این مولفهها به تجدید نظر در مدل کسبوکار خود بپردازند.

مدلهای کسبوکار بانکها در بازار کنونی و آینده

در این بخش در ابتدا مدلهای کسبوکار بانکداری خرد موجود در بازار کنونی و در ادامه سه مدل کسبوکار غالب بر فضای بانکداری خرد در آینده از دیدگاه شرکت KPMG معرفی میشود [۲].

به اعتقاد KMPG امروزه، مدلهای کسبوکار بانکداری خرد در بازار را میتوان در قالب پنج مدل اصلی دستهبندی کرد .

بانکهای خدمات کامل

بانکهای خدمات کامل، بانکهایی هستند که طیف گستردهای از خدمات بانکی را به مشتریهای گوناگون، از بانکداری خرد و تجاری گرفته تا بانکداری تجاری و سرمایه گذاری، ارائه میدهند. بیشتر این بانکها در حال حاضر محصولات و خدمات مرتبط با «بیمه – بانک» (Bancassurance) که هدف آن ارائه محصولات بیمهای یا مزایای بیمه به مشتریان بانک است، یا مدیریت ثروت را ارائه میدهند.

به عنوان مثالHSBC ، سیتی بانک (Citibank)، دویچه بانک (Deutsche Bank)، بانکو سانتاندر (Banco Santander)، بانک بارودا (Bank of Baroda).

بانکهای متخصص

بانکهای متخصص بر روی مشتریان خرد و کسبوکارهای کوچک تمرکز دارند. این بانکها تمایل دارند که درک درستی از نیازهای بخش مشتریان هدف خود داشته باشند. بیشتر درآمد آنها را بهرهی حاصل از محصولاتی مانند وامهای مسکن تشکیل میدهد. این گروه همچنین شامل بانکهای کوچک دیجیتال نئو (digital neo banks) است.

به عنوان مثال، DBS، بانک Equitable، مونزو (Monzo)

ارائهدهندگان اعتبار مصرف کننده

بانکهای متمرکز بر اعتبار مصرفکننده عمدتاً بخشهای در معرض آسیب جامعه را مورد هدف قرار میدهند. این بانکها غالباً به عنوان موسسات مالی غیر بانکی (non-bank) مانند تأمینکنندگان وام خودرو، ارائهدهندگان کارت اعتباری کماعتبار (منظور اختصاص اعتبار به افرادی است که توانایی آنها برای بازپرداخت اقساط پایین است) یا وام دهندگان طلا شروع به کار میکنند، اما سپردهها را برای کاهش هزینه های تأمین مالی خود برمیدارند.

به عنوان مثالAmerican Express ، Capital One، Mastercard

ارائهدهندگان انتقال پول

هدف اصلی این بانکها، گسترش «شمول مالی» است. شمول مالی اصطلاحی است که در دسترس بودن و برابری فرصتها برای دستیابی به خدمات مالی را تعریف میکند. این بانکها معمولاً از طیف محدودی از کالاهای اساسی بانکی مانند حسابهای سپرده و حوالهها برخوردارند، اما شبکه گستردهای دارند (این شبکهی گسترده از طریق شعبهها یا از طریق شبکههای دیگران مانند واسطهها یا دفاتر پستی ایجاد میشود).

به عنوان مثال، بانک گرامین (Grameen Bank)، وسترن یونیون (Western Union)، پی پال (PayPal)

ارائه دهندگان کیف پول دیجیتال

بانکهایی که از مدل کیف پول استفاده میکنند، بر تجربه مشتری در تراکنشهای دیجیتال تمرکز میکنند. آنها معمولاً در قالب شرکتهای فینتکی که با پلتفرمهای رسانههای اجتماعی در ارتباط هستند، متولد میشوند و سپس در قالب بانکها درمیآیند تا خدمات سپرده و وام را ارائه دهند.

به عنوان مثالWeChat Pay ، Ant Financial ، Paytm

-

سه مدل کسبوکار غالب بر فضای بانکداری خرد در آینده

به اعتقاد KMPG یکی از ویژگیهای کلیدی مدلهای کسبوکار بانکی در آینده، انعطاف پذیری بیشتر در برابر شوکهای اقتصادی مانند شوکهای ناشی از COVID-19 خواهد بود. KMPG سه مدل کسبوکار بانکی خرد زیر را بر بازار آینده چیره میداند، از جمله نوع جدیدی از بانکهای فراگیر (Ambient banks). مشتری هسته اصلی استراتژیهای هر سه مدل کسبوکار خواهد بود.

بانکهای جامع

هزینههای عملیاتی بالا و اهرمهای فشار موجود که منجر به کاهش کارمزد تراکنشها و درآمدهای حاصل از بهره میشوند، از هر دو سمت، حاشیههای سود بانکهای جامع را تحت تاثیر قرار دادهاند. در نتیجه، بانکهای جامع نیاز دارند تا داده محور شوند و اکوسیستمهای خود را بر مبنای پایگاه مشتری بزرگ خود طراحی کنند. این اقدامات، امکانات لازم جهت دستیابی آنها به منابع جدیدِ سود را فراهم میکند. به طور مثال کمک به مصرفکنندگان و خانوارها در پسانداز در مخارج عمده، مانند آب و برق، مواد غذایی، تلفن و اینترنت و غیره. توانایی استفاده از دادههای مربوط به تراکنشها، مولفهای کلیدی در این امر محسوب میشود، از این دادهها در جهت دستیابی به درک عمیقتری از رفتار مشتری و کشف فرصتهایی جهت حمایت از آنها بهرهبرداری میشود.

بانکهای جامع بهمنظور خدمترسانی به مشتریانی که سود بالایی را با خود به همراه میآورند و تمایل به تعامل حضوری دارند و یا جوامع روستایی که مهارت کافی دیجیتالی و دسترسی به فضای دیجیتال را ندارند، برخی از شعب خود را حفظ خواهند کرد. مدل عملیاتی باید تا حد ممکن خودکار باشد تا کارایی هزینه را به همراه داشته باشد.

بانکهای تراکنش محور

بانکهای متمرکز بر تراکنش ذاتاً در درجه اول، ارائهدهندهی خدمات پرداخت هستند. آنها باید اطمینان حاصل کنند که هزینه هر یک واحد از تراکنشات بهواسطهی درآمد حاصل از انجام آن، تأمین میگردد تا سودآوری پایدار را تضمین کند. آنها یک مدل کاملاً متمرکز را مورد استفاده قرار میدهند و بخشهای خاصی از مشتری را مورد هدف قرار میدهند، سپس در جهت گسترش خدمات خود، بهطور مدام از اقدامات نوآورانه در جهت برآوردهسازیِ نیازهای مشتری بهره میگیرند.

با برخورداری از پایگاههای گسترده مشتری و بهرهمندی از دادههای تاریخی غنی مربوط به تراکنشهای مشتری، توفیق این بانکها با ظهور بانکداری باز تسهیل میشود، چرا که بانکداری باز شرایطی را مهیا میسازد که در آن شرکتهای بزرگ فناوری قادر میشوند تا بخشی از وظایف را بر عهده بگیرند، در چنین شرایطی تعداد بیشتری از تراکنشهای بانکی مشتریان انجام میشود.

بانکهای فراگیر

بانکهای فراگیر به عنوان موجودیتهای مستقل عمل نمیکنند، بلکه بنگاههایی «نامرئی» هستند که بهمنظور تسهیل تراکنشها در دستگاههای اینترنت اشیا روزمره جاسازی شدهاند. دسترسی به دادههای جمعآوریشده توسط تعداد کثیری از دستگاههای IOT توسط بانک، درک عمیقی از عادت های مصرفی و نیازهای مشتریان را به ارمغان میآورد.

بانکهای فراگیر عامل توانمندسازی برای اکوسیستمهایی مانند سامسونگ و مایکروسافت محسوب میشود. در نتیجه، تمرکز این بانکها بر ساخت و ارائه API ، میکروسرویسها و معماری فنی ماژولار معطوف است. برخی از بانکهای سنتی در حال بررسی مدل بانکهای فراگیر هستند. به عنوان مثال FINN توسطING Bank ، به دستگاههای هوشمند اجازه میدهد تا از طرف کاربر پرداختهای خودکار را انجام دهند. گلدمن ساکس یک درگاه API برای توسعهدهندگان راهاندازی کرده است و خودش را به عنوان یک تولیدکنندهی API در اکوسیستم میشناسد.

مضامین استراتژیک موثر بر سه مدل کسبوکار بانکی

به اعتقاد KPMG پنج مضمون استراتژیک وجود دارد که بر هر سه مدل کسبوکار (بانکهای جامع، بانکهای تراکنشمحور و بانکهای فراگیر) تأثیر قابل توجهی خواهد گذاشت. این مضامین و تاثیر آنها بر سه مدل کسبوکار آینده در جدول زیر ارائه شده است. [۲]

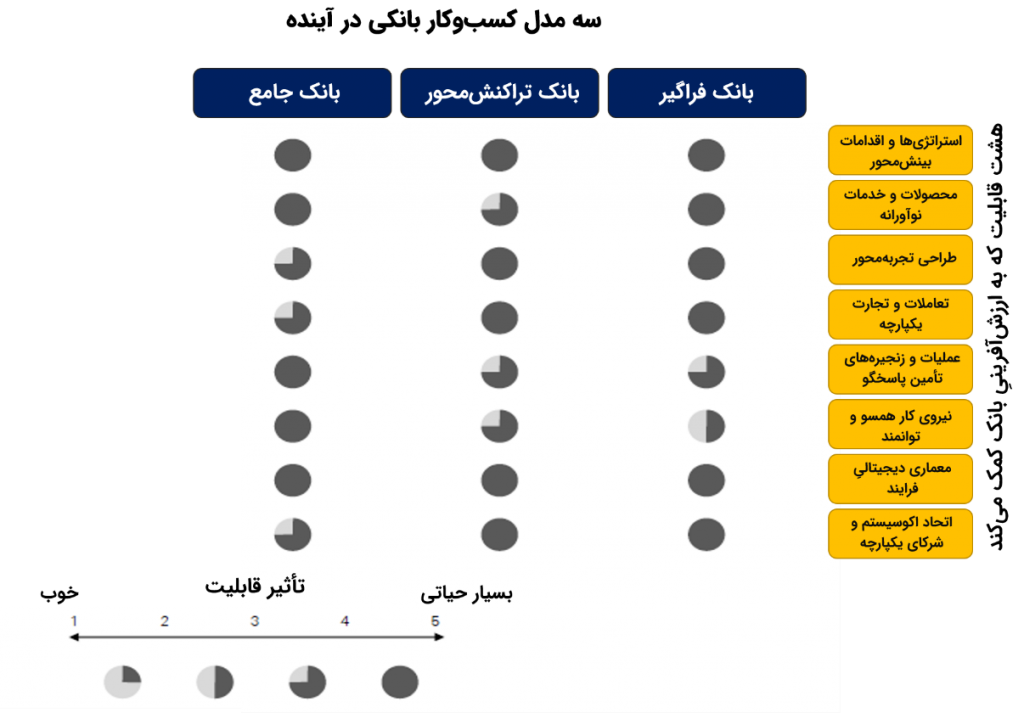

6-هشت قابلیت اساسی برای تبدیل بانکداری خرد به یک سازمان متصل

KPMG هشت قابلیت اساسی را شناسایی کرده است که به سازمانها کمک میکند، سازمان خود را هماهنگ کرده و به یک سازمان متصل تبدیل شوند. تحقیقات KPMG نشان میدهد که موفقترین سازمانها در هشت قابلیت سرمایهگذاری میکنند. این هشت قابلیت تمام ویژگیهای تجربیات مشتری را شامل میشود و در نهایت منجر به ایجاد یک سازمان متصل میشود. این سازمان متصل فراتر از تعاملات بین کانال است. یک مدل عملیاتی خوب به بلوغ در هشت قابلیت متصل به هم، نیاز دارد. بیش از نیمی از (۵۲٪) پاسخ دهندگان به نظرسنجی KPMG در سال ۲۰۲۰، حداقل در ۶ قابلیت مشتریمحور سرمایهگذاری میکنند.

KPMG برای تبدیل بانکداری خرد به یک سازمان متصل از یک رویکرد مشتری محور در تحول دیجیتال استفاده میکند. این رویکرد در جهت اتصال تمامی بخشهای سازمان (از front office تا back office)، طراحی شده است. این رویکرد بر تمامیِ فرآیندها و وظایف سازمان و کلیهی روابط سازمان که با هدف برآوردهسازی انتظارات مشتری در حال انجام هستند و همچنین ایجاد ارزش کسبوکار و رشد پایدار متمرکز است.

این رویکرد هشت قابلیت مشخص از یک سازمان متصل را تعریف میکند. اگر سازمان در این ۸ قابلیت از بلوغ مناسبی برخوردار باشد و سرمایهگذاری متوسط یا قابل توجهی را در هر ۸ قابلیت انجام دهد، در مقایسه با سایر همتایان خود که بلوغ مناسبی در این ۸ قابلیت ندارند، احتمالا تجربیاتی فراتر از حد انتظار را به مشتریان خود ارائه خواهد داد. KPMG در تحقیقات خود این مقایسه را کمی کرده است و اعتقاد دارد، سازمانهای بالغ، به طور متوسط در بخشهای مختلف، قادرند تا ۲ برابر سازمانهای دیگر تجربیاتی فراتر از حد انتظار را به مشتریان خود ارائه دهند، برخی از اهداف استراتژیک خود به عنوان یک سازمان مشتریمحور را عملی سازند و در نهایت به نرخ بازگشت سرمایه مورد نظر خود در یک یا چند معیار دست یابند.

1-6اولویتبندی قابلیتهای متصل بانکی

مدل کسبوکار بانکهای خرد ارزش نسبی و اولویت هر یک از قابلیتهای متصل را معین میکند. هشت قابلیت در سطح شرکت وجود دارد و مدل عملیاتی سازمان را بهگونهای هماهنگ میکند که بر ارزشآفرینی برای مشتری و کسبوکار تمرکز کند.

منابع

[[۱]]KMPG-2016-Rethinking_business_model

[[۲]].KMPG-2020-future-of-retail-banking