مقدمه

برای شرکتهای بیمه در عرصهی جهانی، مفاهیم تحول دیجیتال و نوآوریِ تحول آفرین به تدریج ابهام خود را از دست داده است، بهطوریکه امروزه این مفاهیم به اقداماتی با اولویت بالا در اجرا تبدیل شده و در دستور کار رهبران ارشد قرار گرفتهاند. تهدیدهای جدید رقابتی، فشارهای مداوم هزینه ها، فناوریهای قدیمی، افزایش الزامات رگلاتوری و عملکردهای مالی نامطلوب از جمله محرکهایی هستند که اعمال تغییرات قابل توجه و مدل های جدید کسبوکار را اجتناب ناپذیر مینمایند.

نویسندگان

فخرالسادات غمخواری

کارشناس ارشد شرکت مگفا

پریسا حسنی

پریسا حسنی

کارشناس شرکت مگفا

علاوه بر محرکهای فوق، تحولاتی که به واسطهی قدرت فناوری به وجود آمده است(نظیر اتومبیلهای خودران، ظهور سریع اینترنت اشیا (IoT)، تغییرات روندهای جمعیتی و افزایش چشمگیر انتظارات مصرفکننده)، فشار بیشتری را بر بیمهها وارد میکند. نگرانی رایجی که در میان شرکتهای بیمه وجود دارد آن است که بازیکنان جدیدی در این عرصه ظهور یابند و مشابه آنچه که اوبر(Uber) در بخش حملونقل، آمازون(Amazon) در بخش خرده فروشی و روباتهای مشاور (Robo advisors) در بخش مدیریت سرمایهگذاری و ثروت انجام دادهاند، در صنعت بیمه اتفاق بیفتد. در نتیجه تقریباً هر شرکت بیمهای در جهان(صرف نظر از اندازه، ساختار یا شرایط خاص) باید بلافاصله برای ایجاد تغییر برنامهریزی کرده و تحول دیجیتال را در دستور کار خود قرار دهد.

در حال حاضر، بسیاری از شرکتهای بیمهای که از تحول دیجیتال استقبال کردهاند با برنامههای آزمایشی موفق، پتانسیل قابل توجهی را در زمینهی ارزشآفرینی از خود نشان دادهاند. این ارزش به واسطهی بهرهگیری از قابلیتهای دیجیتال در مدلهای کسبوکار این شرکتها حاصل شده است. از آنجایی که ارزش پیشنهادی برای برنامههای تحول دیجیتال، هر بُعدی از کسبوکار را شامل میشود، میتواند بهبود عملکرد قابل ملاحظهای را در بعد داخلی (از طریق افزایش کارایی و اتوماسیون فرآیند) و بعد خارجی (از طریق افزایش سرعت پاسخ به بازار و ایجاد تجارب ارزشمندتر برای مشتریان و نمایندگان) به وجود آورد. بنابراین، بیمهها باید جسورانه حرکت کنند تا استراتژیهای دیجیتال را در سطح سازمان طراحی کنند و قابلیتهای دیجیتال خود را در مقیاس گسترده و در سراسر کسبوکار به کار گیرند.[۱]

آخرین تحقیقات شرکت مشاورهEY در مورد مصرفکنندگان بیمه نشان میدهد که بیش از ۸۰٪ از مشتریان مایل به استفاده از کانالهای تماس دیجیتال و از راه دور (از جمله چت وب، ایمیل، اپلیکشنهای تلفن همراه ، ویدئو یا تلفن) به جای تعامل با بیمهها از طریق نمایندگان یا کارگزاران هستند] ۱[. همچنین شرکت مشاورهی Accenture و Oxford Economics ، نظرات ۹۰ مدیر فناوری را در حوزه خدمات مالی (FS) مورد بررسی قرار دادهاند، که درصد قابل توجهی از این نمونه آماری را بخش بیمه تشکیل داده است. نتایج نظرسنجی حاکی از آن است که تقریباً همه مدیران صنعت بیمه اعتقاد دارند که تا پنج سال آینده بخش خدمات مالی، تحول دیجیتال را تجربه میکند. بر اساس نتایج حاصله، ۹۰٪ از بیمهها یک برنامه منسجم و طولانی مدت را برای ایجاد نوآوریهای فناورانه در کل شرکت به کار گرفتهاند؛ ۹۰٪ پاسخدهندگانِ صنعت بیمه میگویند که در ۵ سال آینده، اکثر مشتریان، بیمه خود را از طریق برنامههای آنلاین و تلفن همراه خریداری میکنند؛ ۸۰٪ فکر میکنند که بیش از نیمی از تعاملات مشتری به طور قابل ملاحظهای توسط دستیارهای مجازی(virtual assistants) انجام میشود؛ ۴۰٪ انتظار دارند که سرمایهگذاریهایشان در فناوری وفاداری مشتری را بهبود میبخشد و تقریباً ۳۷٪ از آنها ایجاد جریانهای جدید درآمدی را پیشبینی میکنند.

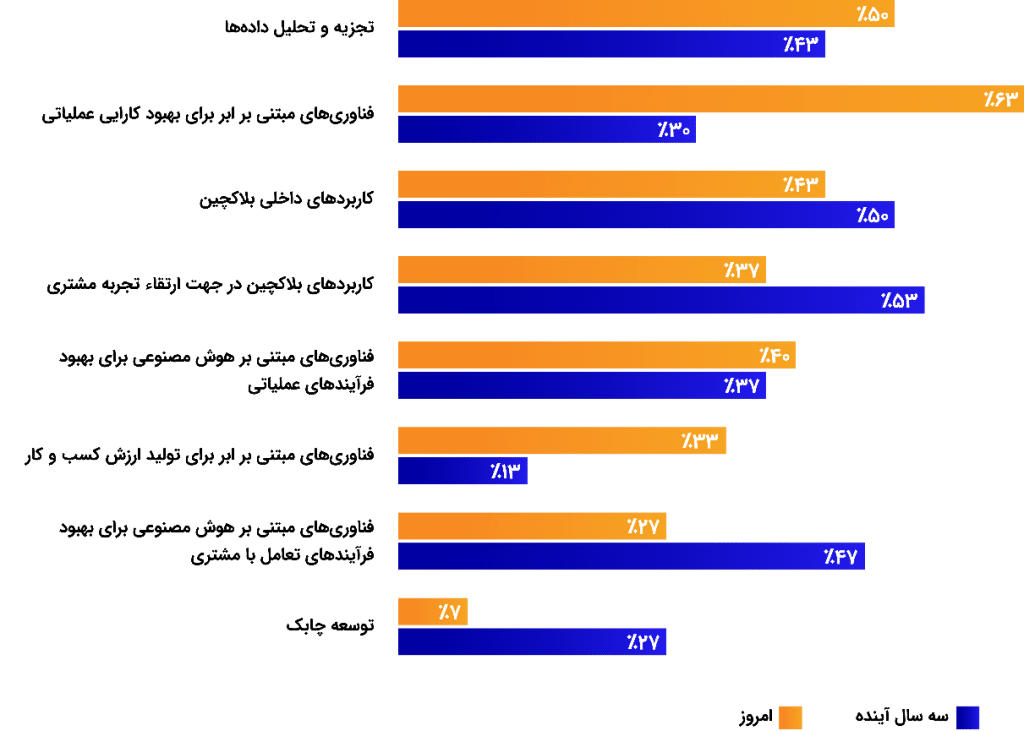

این مطالعه نشان میدهد مدیران بیمه، از نقش ابزارهای دیجیتال در ایجاد تغییر در بخش بکآفیس یا پشت صحنه سازمانی(back-office) و سمت کاربر(front office) و هر آنچه که میان این دو است، آگاهی دارند. بیش از نیمی از آنها اذعان داشتند که در حال حاضر فناوری تأثیر قابل توجهی در فرآیندهای ادعای خسارت و انجام تعهد دارد و همگی معتقدند در سه سال آینده این تاثیر صددرصد خواهد بود. بیش از دو سوم انتظار دارند که فناوری تأثیر قابل توجه یا بسیار مهمی در مدیریت ریسک، توزیع و امور مالی داشته باشد. علاوه بر این، یک سوم از آنها انتظار دارد که سرمایهگذاریهای صورت گرفته بر روی فناوری، به کاهش هزینه جذب مشتری کمک کند و یک سوم دیگر انتظار دارد که سهم بازار آنها به واسطهی این سرمایهگذاری افزایش مییابد. در شکل ۱ آمار مربوط به نظرسنجی پاسخدهندگان بیمه در مورد اثرگذارترین فناوریها در شرکت آنها در دو مقطع زمانی اکنون و سه سال آینده مشاهده میکنید.[۲]

شکل ۱: تاثیر فناوریها بر شرکتهای بیمه[۲]

فناوریهای پیشرفتهتر، که میتوانند بهرهوری بیشتری را در هریک از وظایف اصلی در بخش خدمات ایجاد کنند و هزینهها را به شکل قابلتوجهی کاهش دهند، به سیستمهای اصلیِ قویتر و انعطافپذیرتری نیاز دارند. اما برخی دیگر مانند فناوری چتباتها به تنهایی و به صورت مستقل میتوانند ارزش قابل توجهی را ارائه دهند (یعنی حتی اگر کاملاً با پلتفرمهای اصلی مطالبات(claims platforms) ادغام نشود هم ارزشآفرین خواهند بود). با این وجود، چنانچه هر کدام از این فناوریها با پلتفرمهای اصلی ادغام نشوند، دستیابی به حداکثر مقدار بازده در سرمایهگذاری (ROI) امکانپذیر نخواهد بود.

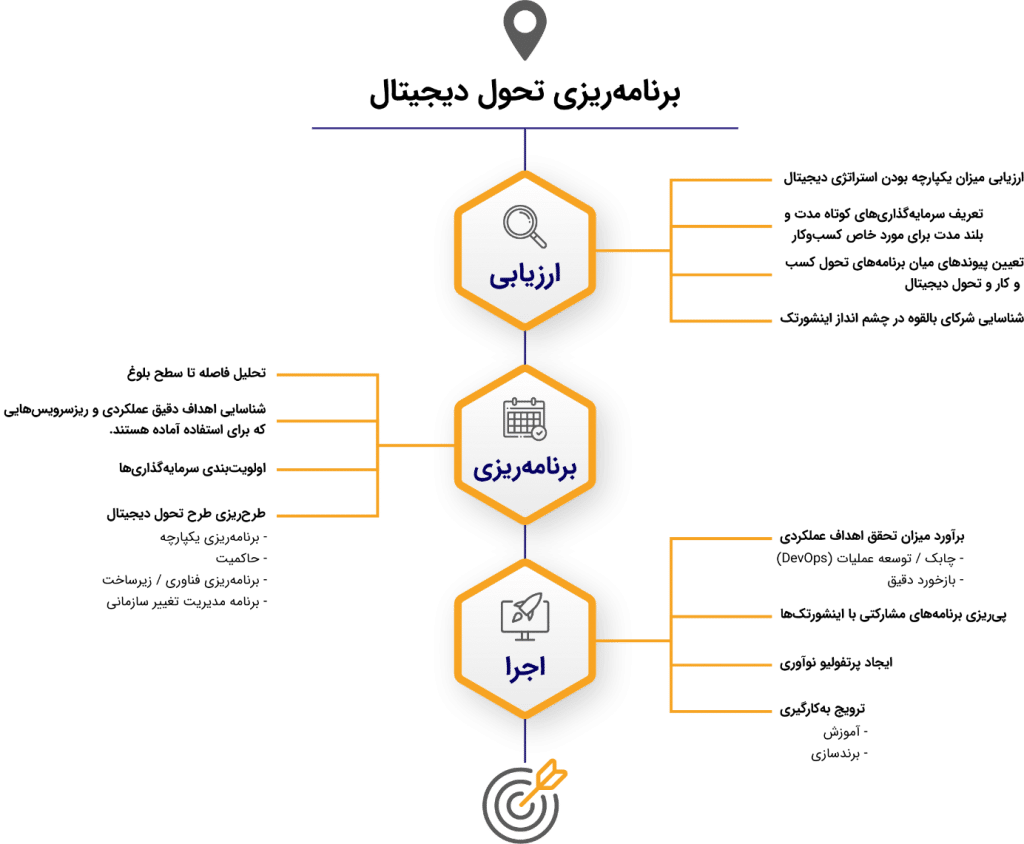

تحول دیجیتال یک سفر طولانی و مداوم است و بیشتر شرکتهای بیمه با رویکرد مرحلهای یا تدریجی این سفر را طی میکنند. این عبارت بدان معنا نیست که شرکتهای بیمهای که از نظر فرهنگی آمادگی لازم را برای تحول دیجیتال ندارند، باید احتیاط بیشتری به خرج دهند. بلکه این عبارت حاکی از آن است که تحول کامل دیجیتال به یکباره و در یک لحظه قابل مدیریت و کنترل نیست. به احتمال زیاد شرایط ، وابستگی متقابل و ریسکهای زیادی وجود دارد که باید با احتساب آنها برنامهریزی صورت پذیرد.

شرکتهای بیمه باید در رویکرد تدریجی و فزاینده خود برای تحول دیجیتال متمرکز و جسور باشند، زیرا این روش راهی برای تولید سریع سود و ایجاد ارزش کوتاه مدت است که میتواند در مراحل بعدی بر روی آن سرمایهگذاری شود. بدین ترتیب هر مرحله در امتداد منحنی بلوغ دیجیتال، دستاوردهای آینده را ممکن میسازد. شرکتهای بیمه دیجیتال، به جای انتظار برای تحول منفعلانه، جسورانه و فعالانه حرکت میکنند؛ به دنبال نوآوری، دست به آزمایش و یادگیری میزنند، عملیات جدیدی را طراحی میکنند، مشتریان را با روشهای جدید جذب میکنند و به دنبال شرکای جدید میگردند. (شکل ۲)

شکل۲

تحول دیجیتال مسیری در راستای دستیابی به بلوغ و ایجاد ارزش

تحول دیجیتال به شکل ملموسی به ارزشآفرینی در سراسر زنجیره ارزش بیمه میپردازد که مزایای به دستآمده در شش زمینه اصلی دستهبندی میشود:

-

کاهش هزینه

-

ارتقاء تجربه مشتری

-

سرعت عرضۀ محصول به بازار(speed to market)

-

بهرهوری فروش

-

کارایی پذیرهنویسی(Underwriting efficiency)

-

کارایی مطالبات

تأکید بر سرعت و چابکی مهمترین ویژگیهای اساسی بیمه دیجیتال است. حتی نوآورترین شرکتها نیز اگر بخواهند از ارزش نوآوریهای خود نهایت استفاده را ببرند، باید در این خصوص سریع عمل کنند.

در راستای هدف «مدیریت نوآوری» امروزه شرکتهای بیمه باید پرتفولیو گستردهتری از محصولات را به مشتریان خود ارائه دهند. چرا که مشتریان این صنعت، محصولات و خدمات شخصیسازیشدهای را خواستار هستند. از طرفی دیگر، « ارائهی تجارب ارتقایافته» به مشتریانی که در روابط نزدیک و مستقیم با شرکتهای بیمه هستند، بسیار اهمیت دارد. طبق تحقیقات شرکت مشاوره EY ، مشتریان بیمه در عرصهی جهانی برای تجربیات دیجیتال با کیفیت، ارزش فوق العاده زیادی قائل هستند. نظرسنجیهای شرکت مشاوره EY نشان میدهد که ۴۰٪ از مشتریان، بر اساس شاخصهای کیفی تجربه، تصمیم به ادامه روابط با شرکتهای بیمه خود میگیرند. البته «نوآوری» فقط در رابطه با محصولات تعریف نمیشود. «برنامههای تحول دیجیتال» ممکن است باعث ایجاد نوآوری در فرآیندهای بکآفیس(فناوریها، خدمات و منابع انسانی مورد نیاز برای اداره یک سازمان) شوند؛ بهطور مثال، فرآیندهای کاملاً خودکار مدیریت مطالبات و غیره. بهرهگیری از «برنامههای تحول دیجیتال» میتواند به برطرفسازی محدودیتهای مربوط به فناوری کمک کند و از این طریق، امکان نوآوری در آینده را ایجاد نماید. شرکتهای بیمهای که میتوانند نوآوریهای فرآیند و ابزارهای جدید را با سیستمهای موجود ادغام کنند و این کار را بهشیوهای موثر و بدون ایجاد ریسک عملیاتی جدید انجام دهند، یک مزیت رقابتی و پایدار به دست میآورند. ایدهای که بیش از سایر ایدهها مطرح میگردد آن است که میکروسرویسها(microservices) سریعتر راهاندازی شود و در صورت امکان فناوری مدرن به خدمت گرفته شود. به عنوان مثال، استفاده از زیرساختهای ابری به برخی از بخشهای کسبوکار امکان میدهد تا سریعتر رشد کرده و از طرفی دیگر هزینهها را کاهش میدهد، این درحالی است استفاده از این زیرساختها سایر بخشهای کسبوکار را مختل نمیکند و به هنگام پیادهسازی عملیات آنها را متوقف نمیسازد.

استفاده از استراتژی های معتبر و «مدلهای جدید» در راستای ارتقای قابلیتهای دیجیتالی در صنعت بیمه نیز از اهمیت قابل ملاحظهای برخوردار است. به عنوان مثال، یکپارچهسازی بهتر دادههای دریافت شده از سنسورهای مستقر در اتومبیل یا ساختمان میتواند تعهدات هوشمندانهتری را ایجاد کنند و همچنین انگیزهای برای استفاده از مدلهای نوآورانه محصول مانند سیاستهای پرداخت به ازای هر استفاده(pay-per-use) را فراهم میکند. به همین ترتیب، بیمه همتا به همتا (peer-to-peer insurance) از طریق پذیرش جوامع دیجیتال در شبکههای اجتماعی امکان پذیر شده است.

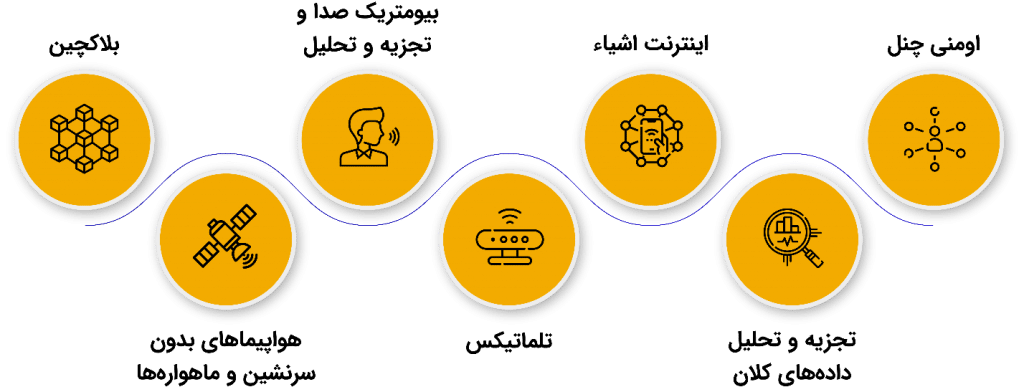

فناوریها و اقدامات دیجیتال در صنعت بیمه

-

اومنی چنل

امروزه مصرفکنندگان و مشتریان در همهی کانالها حضور دارند، آنها بهصورت آنلاین در مورد محصولات تحقیق میکنند، اطلاعات و آنچه در مورد محصولات کسب کردهاند را با دوستان و مخاطبین خود در شبکههای اجتماعی به اشتراک میگذارند و برخی از محصولات را به یکدیگر توصیه کرده و درباره آنها صحبت میکنند، سپس محصولات را از طریق اپلیکشنهای تلفن همراه یا فروشگاههای فیزیکی خریداری میکنند. اساساً، مشتریان طیف وسیعی از کانالها و گزینههای ارتباطی را درخواست مینمایند؛ متن، ایمیل، چت وب، تلفن و گاهی حضوری. یک کانال بهتر ممکن است شرکتهای بیمه را قادر سازد تا محصولات جدید را زودتر و مستقیمتر از گذشته در معرض مشتریان بالقوه قرار دهند.

تلاش شرکتهای بیمه در این حوزه باید فراتر از ایجاد صرف و پشتیبانی از چندین کانال باشد، آنها باید ابزارهایی را به خدمت گیرند تا از طریق آن مشتریان بتوانند به صورت یکپارچه بین کانالها یا حتی درون کانالها حرکت کنند (مانند زمانی که آنها از چت با ربات به چت با یک عامل انسانی منتقل میشوند). ایجاد قابلیت شناخت مشتریان و آنچه که آنها درصدد انجام آن هستند(چه از نظر فناوری و چه از نظر سازمانی)، بسیار چالشبرانگیز است.

به عنوان مثال، برای یک مشتری که سعی دارد از طریق پیامهای صوتی در رسانه های اجتماعی، سوالات و نگرانیهای خود را مطرح سازد، احتمالاً به آگهیهای پیشفرض یا پیشنهادات فروش از پیش آماده شده، کارایی لازم را ندارد. اومنیچنل به طور فزایندهای یک توانایی اساسی است که شرکتهای بیمه باید برای رسیدن به بلوغ دیجیتال ایجاد کنند.

-

تجزیه و تحلیل دادههای کلان

استفاده از تکنیکهای پیشرفته تحلیل دادههای کلان نیز برای بیمههای دیجیتال ضروری است. به عنوان مثال، تجزیه و تحلیلهای پیشگویانه میتوانند محصولات مناسب، برای مشتریان در مناطق و گروههای جمعیتی خاصی را شناسایی کند. این تحلیلها فراتر از رویکردها و تکنیکهای ابتدایی به کارگرفته شده توسط بسیاری از شرکتهای بیمه است. تجزیه و تحلیل کلان داده(big data) اقدامی کلیدی در زمینهی ایجاد تجربیات شخصیسازی شده برای کاربر محسوب میشود.

تجزیه و تحلیلهای صورت گرفته بر روی آنچه که در مورد مشتری جمعآوری شده است، الگوهایی را گزارش میدهند که بر اساس آنها میتوان فرصتهای مناسب جهت ارائهی سریع محصولات جدید را شناسایی کرد. تجزیه و تحلیل عمیق پایگاه مشتری ممکن است مشخص کند که کدامیک از کانالهای توزیع (از جمله نمایندگان و کارگزاران) منجر به افزایش بهرهوری فروش میشود.

ارزشآفرینیِ اقدام تجزیه و تحلیل کلانداده در بخش بکآفیس (فناوریها، خدمات و منابع انسانی مورد نیاز برای اداره یک سازمان) به واسطهی کاربرد آن در شناسایی ادعاها و مطالبات تقلبی صورت میگیرد. ادعاهای تقلبی حدودا ۱۰٪ از کل مطالبات دریافت شده را تشکیل میدهد که این ارزشآفرینی در ایالات متحده تقریبا ۴۰ میلیارد دلار برآورد شده است. کاهش این تعداد از مطالبات تقلبی، نمونهای از تلاشهای تحول دیجیتال بهمنظور تأمین بودجه مورد نیاز برای اجرای سایر برنامههای تحول دیجیتال است. همچنین قابلیتهای تجزیه و تحلیل به خدمت گرفته شده در واحدهای مربوط به مبارزه با درخواستها و مطالبات تقلبی را میتوان در سایر حوزههای کسبوکار نیز به کار گرفت.

کلانداده همچنین فضای ریسک و انطباق را به شکل ویژهای تغییر میدهد. از آنجا که بیمهها به سمت ارزیابی دقیقتر ریسک (از جمله استفاده از دادهها جمعآوری شده از کانالهای اجتماعی) میروند، آنها همچنین باید از تغییر قوانین مربوط به امنیت دادهها و حریم خصوصی مصرفکننده آگاهی داشته باشند.

-

اینترنت اشیا

ظهور خانههای هوشمند فرصتی منحصر به فرد را برای شرکتهای بیمه ایجاد میکند، شرکتهای بیمه بهواسطهی استفاده از این فرصتها میتوانند به شکل موثری ریسک را کاهش دهند. به عنوان مثال، حسگرهای هوشمند میتوانند جریان آب را در درون لولهها کنترل کنند تا از تلفات ناشی از شکستگی لوله آب جلوگیری کنند. از فناوری مشابه میتوان برای نظارت بر شرایط آتش سوزی یا جاری شدن سیل در خانه های شخصی و یا داراییهای تجاری استفاده کرد.

اینترنت اشیا به روشنی، شرکتهای بیمه را در فضاهای رقابتی جدیدی قرار داده و از طرفی فرصتهای همکاری نوینی را برای این شرکتها به ارمغان میآورد. البته شرکتهای بیمه ممکن است با چالشهای متعددی در زمینهی ضبط و مدیریت دادههای مربوط به اینترنت اشیا و سایر دستگاه های متصل روبرو شوند.

-

تلماتیکس

تلماتیکس گاهی اوقات با اینترنت اشیا گروهبندی میشود، دادههای سنسورها و دستگاههای تلماتیکس در بیمه کاربرد وسیعی دارند:

-

دادههای بلادرنگ در مورد رفتار راننده برای بیمه خودرو

-

لوازم هوشمند ( از جمله ترموستات و هشدارهای امنیتی) در بیمه صاحبان خانه

-

ردیابهای تناسب اندام برای بیمه عمر و سلامت

-

نظارت بر انبار و مدیریت ناوگان در بیمه بازرگانی

جریان دادههایی که از این دستگاهها استخراج میشود به هنگام پذیرهنویسی و مدیریت مطالبات و همچنین نوآوری محصول بسیار ارزشمند است. بیمه مبتنی بر شیوهی مصرف (Usage-based insurance) یا به اختصار(UBI) نوعی از بیمههای جدید مرتبط به وسائل نقلیه است که در آن هزینهها بر اساس نوع وسیله نقلیه مورد استفاده، مدت زمان استفاده، میزان مسیر پیموده شده، رفتار راننده و …. اندازهگیری میشود. این بیمه تلاش میکند تا رانندگانی که بهشیوهای ایمن رانندگی میکنند را از سایرین متمایز ساخته و به آنها پاداش بدهد، یا حق بیمه کمتری از آنها دریافت کند. دادههای تلماتیکس، پایه و اساس ایجاد بیمههای مبتنی بر شیوهی مصرف را فراهم میکند. بیمهی (UBI) با عناوین دیگری مانند ” pay-as-you-drive” یا ” pay-as-you-live” نیز شناخته میشود. قیمتگذاری بهتر میتواند براساس شیوهی دقیق استفاده و عادات رانندگی باشد، به عنوان مثال، تخفیفات به مصرفکنندگانی که مسافتی بیشتری را با سرعت پایین یا متوسط طی کردهاند و الگوهای ترمز صحیحی از شیوهی رانندگی آنها استخراج شده است، اختصاص یابد.

همچنین به اشکال زیر دستگاههای تلماتیکس درون خودرو به خودکارسازی فرایند مدیریت مطالبات کمک میکنند:

-

داده های تلماتیکس اطلاعات مربوط به حادثهای که برای اتومبیل رخ داده است را ثبت میکنند و به طور خودکار اولین گزارش خسارت(first notice of loss) یا به اختصار(FNOL) را به طور خودکار برای شرکت بیمهی موردنظر ارسال مینمایند.( اولین گزارش خسارت (FONL) گزارش اولیهای است که در پی ضرر، سرقت یا خسارت وارد شده به دارایی به شرکت بیمه ارائه میگردد. اولین گزارش خسارت (FNOL)، به طور معمول اولین قدم در چرخه پیگیری مطالبات رسمی است)

-

اطلاعات مربوط به ادعاها و مطالبات از طریق تعاملات متنی با رانندگان یا مدیران ناوگان به روز میشود.

-

به متقاضیان فرصت داده میشود تا در مدت ۶۰ دقیقه یا کمتر مطالبات را ارائه دهند.

با تجزیه و تحلیل رابطهی بین میزان وخامت وضعیت پزشکی افراد و تأثیر حادثه، میتوان از چنین دادههایی برای مبارزه با ادعاهای تقلبی استفاده کرد. این فرایندهای مبتنی بر تلماتیکس احتمالاً در آینده نزدیک، به یک روش عملیاتی استاندارد برای همه بیمهها تبدیل خواهد شد.

-

بیومتریک صدا و تجزیه و تحلیل

دادههای صوتی بدون ساختارترین نوع داده هستند، اما ارزش بالقوه قابل توجهی را برای شرکتهای بیمهفراهم میسازند. بیومتریک صوتی برای شناسایی مشتریان در هنگام تماس با مراکز تماس مورد استفاده قرار میگیرد، بدین ترتیب زحمت واردکردن گذرواژهها را از دوش مشتریان برمیدارد و در زمان صرفهجویی میکند.

بیمههایی که به دنبال درک بهتر مشتریان خود هستند، ممکن است دادههای صوتی آنالوگ را از مرکز تماس دریافت کرده و فرمت آنها را دیجیتال نمایند و سپس با استفاده از اسکن و قابلیتهای تجزیه و تحلیل میتوانند احساسات مشتری را شناسایی و خدمات متناسب را به آنها ارائه کرده و یا پیشنهادات فروش خود را بر اساس این تجزیه و تحلیلها تنظیم کنند. فرایند کنترل کیفیت دستی کمتر از ۱٪ از صداهای ضبط شده را بررسی میکند، که کافی نیست. از طریق اتوماسیون، کل صداهای ضبط شده، جهت شناسایی آنچه که از نظر مشتری باید ارتقا یابد، مورد ارزیابی قرار میگیرد.

-

هواپیماهای بدون سرنشین و ماهوارهها

شرکتهای بیمه پیشگام در حال حاضر از هواپیماهای بدون سرنشین و ماهواره برای انجام کارهای مهم مربوط به پذیرهنویسی بیمه و مطالبات استفاده میکنند. به عنوان مثال، در بیمههای تجاری، هواپیماهای بدون سرنشین میتوانند بازرسی از محل حادثه را انجام دهند و تصاویر حرارتی از امکانات یا سایتهای کاری را ثبت کنند. این تجهیزات به جستجوی ترکهای سقف و خرابی و نقص در ساختارهای فیزیکی دیگر که میتواند خطرات بالقوهای را به همراه داشته باشد، میپردازند.

ماهوارهها میتوانند دادههای مربوط به سقفها، دودکشها و زمینهای اطراف آن را ضبط کنند تا شرکتهای بیمه بتوانند با تجزیه و تحلیل آنها تعیین کنند کدام خانه را بپذیرند و بیمه نمایند و همچنین حق بیمههای رقابتی و سودآور را بر اساس این تجزیه و تحلیلها محاسبه کنند. دادههای جمعآوری شده توسط هواپیمای بدون سرنشین و ماهواره هنگامی که در اختیار ابزارهای ارتباطات دیجیتال قرار میگیرند، حتی میتوانند قیمتهای جدید را به مشتریان اعلام کنند یا سیاستهای تنظیم شده بر اساس این دادهها را به مشتریان گزارش داده و آنها در جهت استفاده از محصولات و خدمات دیگر ترغیب نمایند.

هواپیماهای بدون سرنشین و ماهواره میتوانند بسیاری از وظایفی که اجرای آن قبلاً بر عهدهی عوامل و نیرویهای انسانی بوده است را انجام دهند. این ارزیابیهای از راه دور میتواند زمان پردازش مطالبات را تا حد قابل توجهی کاهش دهد. این روش به ویژه در مناطقی که دچار سیل، آتشسوزی و بلایای طبیعی شدهاند و ارزیابی مستقیم آنها امکانپذیر نیست، موثر است.

در حالی که بسیاری از برنامههای تحول که از هواپیماهای بدون سرنشین و ماهواره استفاده میکنند به دلیل چالشهای عملیاتی موجود، در مراحل آزمایشی باقی ماندهاند، این امکان وجود دارد که بتوانند کارایی و صحت اطلاعات جمع آوریشده برای مدیریت فرایندهای پذیرهنویسی و ادعاها را ۴۰٪ بهبود بخشند.

-

بلاکچین

بلاکچین در صنعت بیمه، منجر به تسریع روند اداری جبران خسارتها میشود و امکان بررسی درستی ادعاهای بیمهگذاران را فراهم میسازد؛ زمینهای برای ایجاد مدلهای کاملاً جدید کسبوکار و ارائه محصولات جدید مانند بیمههای همتا به همتا را فراهم میکند و با انتقال مطالبات بیمه به یک دفتر کل غیرمتمرکز، میتواند گامی اساسی در جهت مبارزه با ادعاهای تقلبی در این صنعت بردارد. سادهترین و اساسیترین هدف بلاکچین ارتباط مستقیم طرفین معامله با یکدیگر است. به این ترتیب است که تراکنش همتا به همتا در بلاکچین معنا پیدا میکند، واسطهها حذف شده و خریداران و فروشندگان به طور مستقیم با همدیگر تعامل میکنند. صنعت بیمه بهطور مدام با حجم قابلتوجهی از هماهنگیها و همکاریها بین واسطههای مختلف مواجه است، از اینرو بهرهبرداری از فناوری بلاکچین در این صنعت ارزشآفرین خواهد بود چرا که بهواسطهی این فناوری دسترسی همهی ذینفعان آسانتر خواهد شد.

فناوری بلاکچین برای کاربران خود امکان ذخیره اطلاعات شخصی و تراکنشها را در محیطی امن فراهم میسازد، در نتیجه خصوصیات معماری بلاکچین یک پایه دیجیتالی قوی برای استفاده از تراکنشات تلفن همراه به تلفن همراه (mobile-to-mobile transactions)و مدلهای پرداخت سریعتر و امنتر را موجب میشود، علاوه بر این، بهبود شفافیت دادهها و کاهش ریسکها احتمالی چندبیمهگی را فراهم میکند.

یک شبکه بلاکچین به عنوان مکانیزمی در جهت ادغام بازار همتا به همتا با دفتر معاملات توزیع شده، مورد استفاده قرار میگیرد و قابلیتهای کنترل شفاف و بیمهنامه اجرایی “هوشمند” را عملی میسازد.

تجمیعکنندههای بیمهای الکترونیک(E-aggregators) یکی دیگر از مدلهای کسبوکار در حال ظهور است که احتمالاً مورد توجه قرار میگیرد، زیرا هم برای بیمهها و هم برای مشتریان جذاب است. مدل کسبوکار تجمیعی، یک مدل شبکهای است که در آن یک شرکت، اطلاعات مربوط به ارائهدهندگان یک خدمت یا کالای خاص (در اینجا محصولات بیمه) را جمعآوری میکند و در نهایت این خدمات را تحت نام تجاری خود به فروش میرساند. تجمیع کننده بیمه(insurance aggregator) وب سایتی است که کاربران از آن برای دریافت قیمت بیمه استفاده مینمایند. تجمیعکنندگان در وب سایت خود مکانیزمی برای تعیین قیمت را فراهم نمودهاند تا مشتریان بتوانند با استفاده از آن هزینه بیمه خود را تخمین بزنند. از طرفی دیگرشرکتهای بیمه نیز میتوانند قیمتگذاری بهتری ارائه دهند.

مشتریان آزادی بیشتری در قبال انتخاب بیمهنامههای مختلف کسب میکنند و این مقایسه را بر اساس اطلاعات بهتری انجام میدهند. مسلماً تجمیعکنندگان الکترونیک (اعم از آنهایی که کاملاً مستقل هستند یا آنهایی که یهواسطهی یک بستر فناوری موجود ساخته شدهاند) به یک بستر دیجیتال پیچیده و قوی برای جمعآوری اطلاعات از شرکتهای مختلف بیمه نیاز دارند تا از طریق آن بتوانند تجربه مشتریان ارتقا ببخشند.

همچنین برای شرکتهای بیمه مهم است که اطلاعات را به سرعت به تجمعکنندگان الکترونیک منتقل کنند. در غیر این صورت، این خطر وجود دارد که فرصتهای فروش را از دست بدهند. به همین دلیل بلاکچین فناوری مناسبی برای اتصال تجمعکنندگان الکترونیک به بیمهها است.

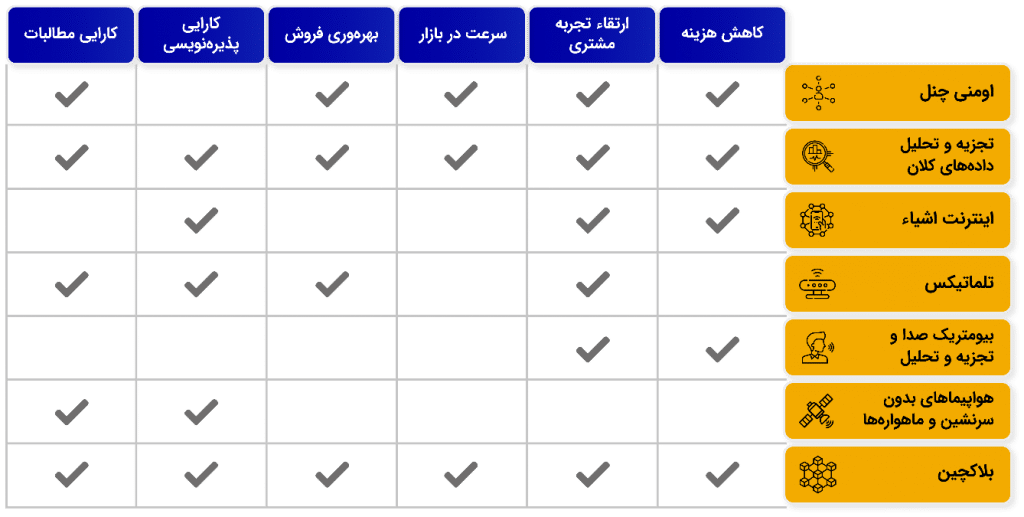

قابلیتهای دیجیتال و ارزشآفرینی آن در صنعت بیمه

شرکتهای بیمه با درک ارزش بالقوهای که در کوتاه مدت و بهواسطهی سرمایهگذاری اولیه در دادهها و فناوری به دست میآید، میتوانند یک مسیر واضح را برای سفرهای تحول خود ترسیم کرده و استراتژیها، عملیات و فرهنگ دیجیتال را پیریزی نمایند. در شکل ۳ ارزشهای ایجاد شده به ازای هر فناوری مشخص شده است.

یک رویکرد مرحله ای برای دستیابی به تحول دیجیتال

شکل۳- قابلیتهای دیجیتال و ارزشآفرینی آن در صنعت بیمه

برنامه ریزی سفر دیجیتال

موثرترین تحولات دیجیتال آنهایی هستند که میان ارزشآفرینی در کوتاه مدت و تکامل تدریجی در بلند مدت تعادل ایجاد میکنند. درست همانند پیروزی در یک رقابت ماراتن، تحولات دیجیتال موفق نیز به دو ویژگی سرعت و ایستادگی وابسته هستند. ویژگی سرعت باعث میشود تا یک سازمان ارزشهای موردنظر را به سرعت کسب کرده و به کل سازمان کمک میکند تا برنامههای آینده را جسورانه دنبال کند. در این راستا استراتژیهای جدید کسبوکار، مدلهای عملیاتی و انواع محصولات نوآورانه همگی از جمله مولفههای رقابتی ضروری محسوب میشوند. بیمهها باید قابلیتهای حیاتی ضروری برای تحول دیجیتال را پرورش دهند.(شکل ۲)

سرعت در عرضۀ محصول به بازار و چابکی سازمانی ضروری است. رهبران کسبوکار و فناوری پس از مشاهدهی تغییرات سریع در کوتاه مدت، بهتر است تا یک چشم انداز روشن از تحول را ایجاد نمایند و به واسطهی این چشمانداز سازمانها قادر خواهند بود تا برنامههای تحول دیجیتال را در بلند مدت دنبال کنند.

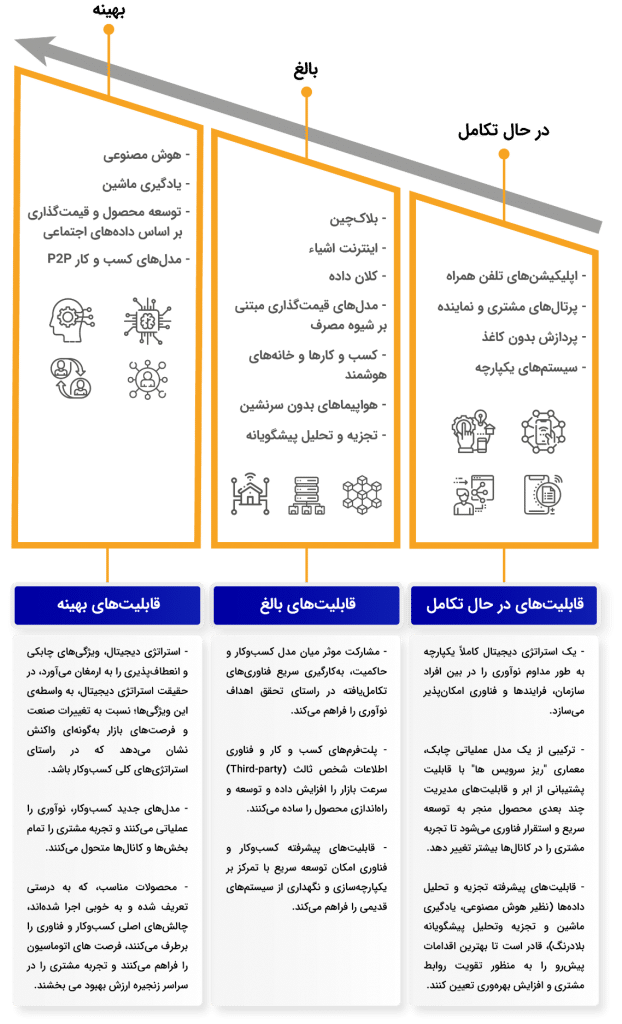

سرانجام، یک نقشه راه مرحلهای برای برنامهریزی تحول میتواند به سازمان ها کمک کند تا با اولویتبندی سرمایهگذاریها در جهت پیادهسازی و مدیریت تغییر برایند و در این مسیر حرکت کنند. (به شکل ۴ و ۵ مراجعه کنید.)

شکل ۴: قابلیت های تکامل یافته، بالغ و بهینه شده در مسیر ایجاد تحول دیجیتال در بیمه