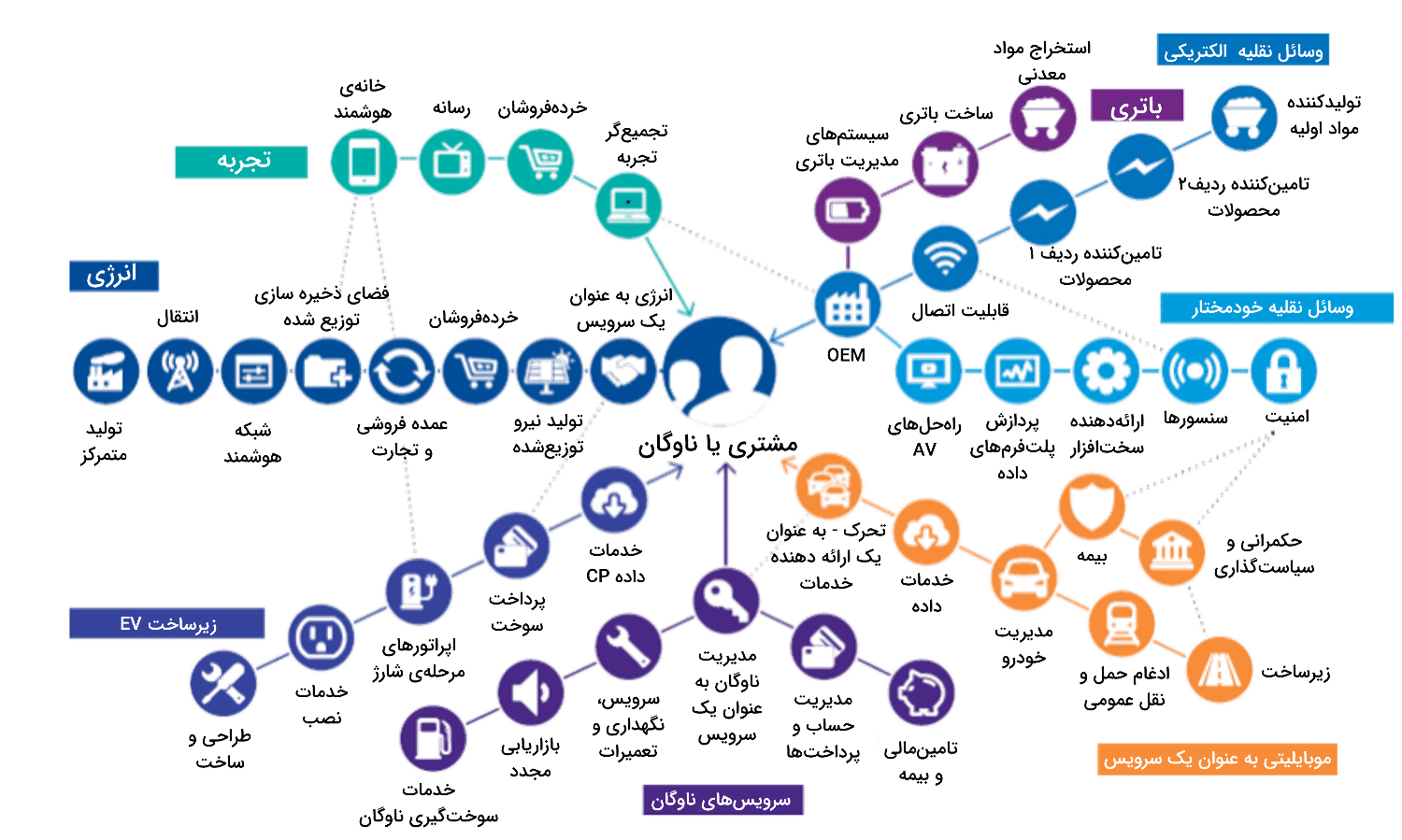

۱- اکوسیستم درحال ظهور تحرک «تبدیل صنایع مستقل و جدا به یک اکوسیستم وابسته»

از لحاظ تاریخی، صنعت حمل و نقل در طول زنجیرههای ارزشِ خطی عمدتاً فعالیت داشته ولی این روند در حال تغییر است. بخشهای مختلف صنعت در حال همگرایی هستند و مشتاق بهره گرفتن از فرصتهای جدید درآمدزایی در اکوسیستم تحرک میباشند. نتیجهی این همگرایی و اشتیاق یک شبکه پیچیده از زنجیرههای ارزش بهم پیوسته است.

انتظار میرود تعداد زیادی از تازهواردان با مشارکت و همکاری بیسابقه در جستجوی راهحلهای جدید، سهمی از این بازار جدید را به خود اختصاص دهند.

نویسندگان

لیلا خلجی

مدیر پروژه شرکت مگفا

پریسا حسنی

کارشناس مشاوره شرکت مگفا

جایگاه منابعِ ارزشآفرین اساساً هم در داخل زنجیرههای ارزش و هم در اکوسیستم تغییر میکند. در بازار کنونی، ارزش بدست آمده از اتومبیل شخصی تقریبا به طور مساوی بین زنجیرهی بالادست (مواد اولیه تا وسایل نقلیهی تمام شده) و زنجیرهی پاییندست (سایر قسمتهای زنجیره ارزش) تقسیم میشود. مشتریان معمولاً مستقیماً خدماتی مانند سوخت، بیمه و خدمات، نگهداری و تعمیرات را خریداری میکنند. درآمد زنجیرهی پاییندستِ وسایلنقلیهی شخصی در طول عمر یک ماشین ۴۵۰۰۰ دلار آمریکا تخمین زده شده اما، تا سال ۲۰۳۰، با حضور EV-CAV-MaaS و همچنین استفاده از جریانهای دیجیتالی فعال جدید، ارزش پاییندست میتواند تا ده برابر بیشتر شود.

بازیگران تثبیتشده در صنعت و حتی کل بخشهای مرتبط که در طی چندین سال از درآمد قابلتوجه و ثابتی برخوردار بودهاند و سهم خوبی از زنجیرهای ارزش به دستآوردهاند، ممکن است به طور کامل حذف گردیده، در حالی که فرصتهای جدیدی برای تازهواردان بوجود خواهد آمد. این تأثیر احتمالاً در عرصهها و صنایع مختلف گسترده خواهد بود. در ادامه یک لیست از عرصهها و صنایعی نظیرِ صنعت خودرو، خدمات مالی، حکمرانی، مصرفکننده، زیرساخت و ارتباطات از راه دور، رسانه ها و فناوری که انتظار میرود، تحت تاثیر تغییرات اکوسیستم حمل و نقل قرار گیرند، ارائه شده است. این لیست ممکن است یک لیست جامع از تغییرات به وجود آمده در اکوسیستم حمل و نقل نباشد، اما روشن است که ایجاد تحول در بسیاری از این بخشها، موجب ایجاد فرصتهای عظیم، ریسکها و حتی تهدیدات بالقوهای میگردد.

2-1-خودرو

انتظار میرود بازار خودرو به دو حوزه اصلی تقسیم شود. برخی ازOEM های موجود باید به اصطلاح “Metalsmiths” باقی بمانند(در حوزهی صنعتگری و فلزکاری فعالیت کنند) و وسایل نقلیه پیچیدهتری تولید کنند، در حالی که با افزایش فروش محصولات به ناوگانهای ارائهدهندهی خدمات حمل و نقل، Metalsmiths رابطه با مشتری نهایی را از دست خواهند داد. در همین حال، سایر OEMها در راستای تبدیل شدن به “Gridmasters” هستند که همچنان به تولید وسایل نقلیه ادامه میدهند، اما پلتفرمهایی را نیز برای انواع خدمات مشتری (تحرک) فراهم میکنند. برندهای خودرو و عملکرد رانندگی ممکن است از معیارهای اصلی تصمیمگیری برای خرید نباشند، مشتریان ممکن است به دنبال یک رابط کاربری قوی و کاربردپذیری وسیله نقلیه باشند. این روند به خوبی میتواند فرصتی را برای ورود بازیکنان فناوری به عرصهی حمل و نقل ایجاد نماید تا از این طریق بتوانند به رابط اصلی با مشتری تبدیل شوند.

3-1-انرژی

با کاهش فروش خودروهای(Internal Combustion Engine) ICE و تأثیرات آن بر تعداد کلی خودروهای موجود در جادهها، میزان تقاضا برای سوختهای هیدروکربنی به طور قابل توجهی کاهش مییابد. خردهفروشانِ سوخت نمیخواهند تا داراییهایشان به داراییهای منسوخشده تبدیل شود و اکثر آنها از پیش شروع به سازگار کردن مدلهای کسبوکار خود با شرایط جدید کردهاند. در همین حال، با افزایش پذیرش خودروهای الکتریکی مسافری، تقاضا برای خدمات شارژ، زیرساختهای و تاسیسات برق افزایش مییابد و در نتیجه مدلهای جدید کسبوکار با محوریت زنجیره ارزش EV ایجاد میشوند. در بازار وسایل نقلیه تجاری سنگینتر، با وجود افزایش سرمایهگذاری شرکتها بر روی فناوری و زنجیرههای تامین وابسته به جریانهای ملی و حتی منطقهای، سوختهای جایگزین متنوعی در طی ۱۰ تا ۲۰سال آینده در این بازار مورد بهرهبرداری واقع میشوند.

[۱]

4-1-حکمرانی

کاهش فروش سوختهای هیدروکربن به طور قابل توجهی درآمد مالیاتی را کاهش میدهد، در حالی که تأثیر آن بر سیستمهای حمل و نقل عمومی همچنان نامشخص است. بنابراین دولتها در سطح جهانی باید تأثیر این تغییر را ارزیابی کنند و منابع درآمد جایگزینی همانند مالیات بر مایلهای پیموده شده را مورد بررسی قرار دهند. آنها همچنین باید چگونگی حمایت یا تأمین مالی مستقیم فناوریهای جدید را که در راستای ارتقای منافع ملی صورت میگیرد، در نظر داشته باشند. با توجه به تأثیر اجتماعی احتمالی از دست دادن شغل در بخشهایی همانند؛ رانندگی تجاری، توسعهی بخشهای جدید از اهمیت ویژهای برخوردار است. انتظار میرود مقامات محلی و شهرها نقش مهمی در تصویب سیاستها و مقررات داشته باشند، سیاستها و مقررات به شدت بر تصمیمات بازیگران برجسته برای ورود به بازار تأثیر میگذارند.

5-1-خدمات مالی

انتظار میرود تغییرات گستردهای در بخش خدمات مالی که با داراییهای گرانقیمت خودرو در تعامل است، به وجود آید.(مثلا صنعت بیمه) با خودمختار شدن وسایل نقلیه، ممکن است افراد، دیگر به پوشش بیمه احتیاج نداشته باشند. درنتیجه با حذف متقاضیانِ این بخش از خدمات بیمه، آنها ملزم خواهند بود تا سرویسهای جدید را در مدل کسبوکار خود ایجاد نمایند.

در بازار پرداختها، خدمات جدید حمل و نقل، مانند پرداختهای شارژ و قراردادهای مرتبط با خدمات متنوع حملونقل، نیازمندِ سازوکارهای نوینی در عرصهی پرداخت هستند. با افزایش پذیرش فناوریهای جدید و مدلهای کسبوکار توسط شرکتها، اعتماد زیادی به منابع پرداخت جدید و سنتی به وجود میآید. همانطور که چندین خرید اخیر OEM نشان میدهد، خدمات مالی، بخشی اساسی از استراتژیهای آیندهی خودرو خواهد بود.

6-1-مصرف کننده

با آزاد شدن رانندگان از بند رانندگی، به ویژه با اتصال بیشتر وسایل نقلیه، خردهفروشان، ارائهدهندگان خدمات سرگرمی و خدمات بهداشتی؛ از فرصتی عالی برای برای جذب مشتریانی که دیگر در طی مسیر رانندگی نمیکنند، برخوردار خواهند بود. با این حال، ممکن است رقابتی برای رابط کاربر نهایی وجود داشته باشد که مصرفکنندگان از طریق تلفنهای شخصی خود یا خود وسیله نقلیه از این رابط برای دسترسی به این سرویسها استفاده میکنند.

7-1-زیر ساخت

گذشته از نیاز فوری به نقاط شارژ EV، بازار زیرساختها باید با سرعت کمتر و از جنبههای مختلف تغییر یابند. بازیگران بازارِ زیرساختهای خصوصی، مانند پارکینگها، باید تغییرات بالقوهی سریعی که در رفتار راننده پدید میآید را مدیریت کنند، زیرا AV ها، به صورت مداوم مسافران را جمعآوری و آنها را به مقصدهایشان میرسانند (یا در ایستگاههای شارژ مجدد قرار میگیرند)، در نتیجه به فضای پارکینگ کمتری احتیاج خواهند داشت. این امر میتواند مناظر شهری را بازسازی کند، زیرا املاک و مستغلات اصلیِ پارکینگ به انبارهای کالا که وظیفهی تحویل کالا به مشتری نهایی را به عهده دارند، تبدیل میشوند، مراکز شارژ، سرویسدهی، نگهداری و تعمیرات، مراکز داده و سرگرمی از دیگر مواردی است که میتوان پارکینگها را به آنها تبدیل کرد. مقامات حمل و نقلِ محلی باید نه تنها زیرساختهای فیزیکی، بلکه همچنین فرایند تبادل دادهها، یکپارچهسازی، نگهداری و تعمیرات و خدمات حمل و نقل را متحول کنند. با افزایش استفاده از AVها، مدیریت ترافیک “هوشمند” به دغدغهای مهم تبدیل خواهد شد.

8-1-ارتباطات از راه دور، رسانه ها و فناوری

دادهها، بنیان اصلیِ تحرک در آینده محسوب میشوند و فرصتهای بزرگی را برای سازمانهای ارتباطی، رسانهای و فناوری در سراسر این اکوسیستمِ متصل فراهم میکنند.CAV ها دادههای بیسابقهای را تولید کرده و مورد استفاده قرار میدهند، در حالی که ارائهدهندگان خدمات حمل و نقل برای اجرای خدمات خود به پلتفرمها و پایگاههای داده دیجیتال وابسته هستند. زیرساختهای ارتباطی- چه ۵G و چه سایر فناوریها- برای پشتیبانی از ارتباطات وسیله نقلیه با وسیله نقلیه (V2V) و وسیله نقلیه با شبکه (V2G) ضروری است.

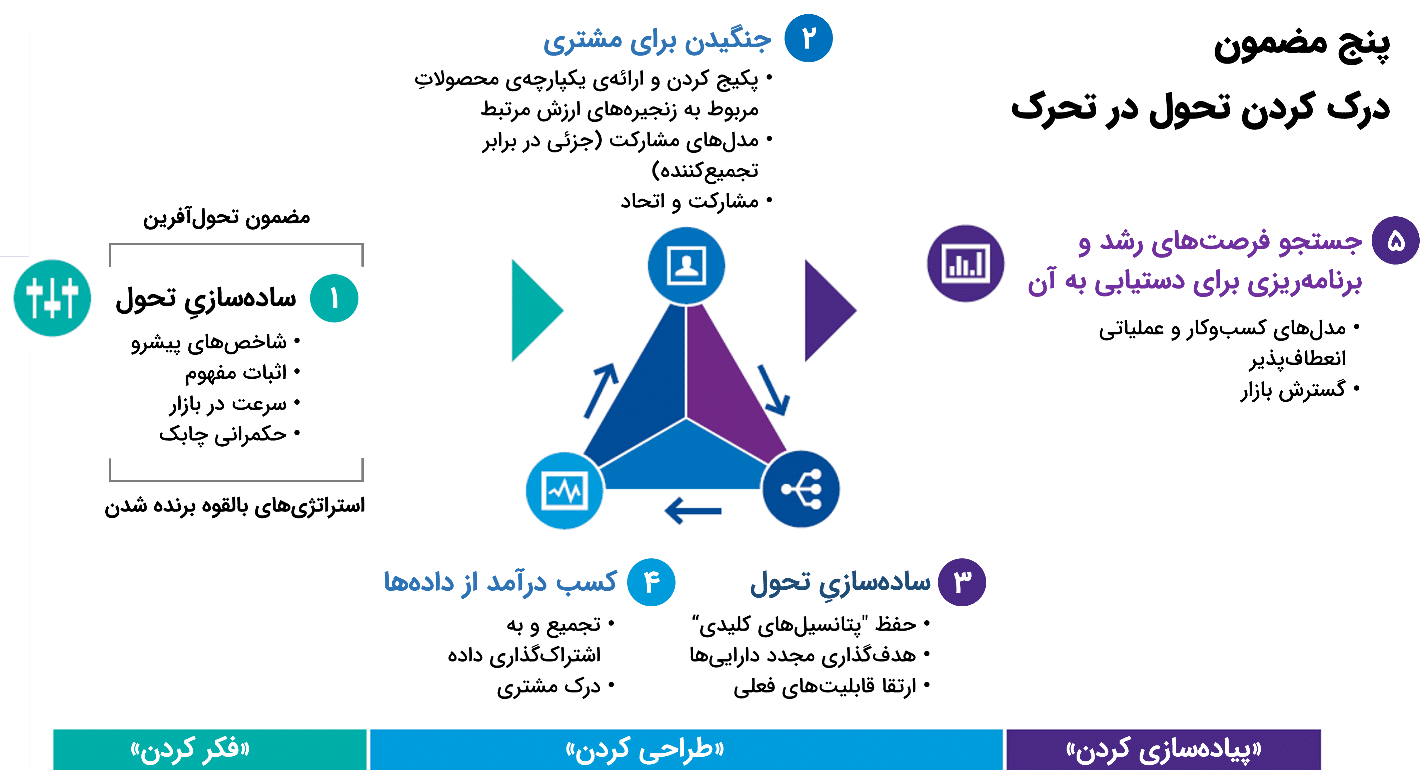

2- جای گرفتن در اکوسیستم جدید تحرک

برای به دست آوردن سهم بیشتر در بازار حمل و نقل؛ بازیگران جدید، تازهواردین و استارتآپها در اکوسیستم تحرک با یکدیگر رقابت میکنند، برای تحقق این هدف، بهتر است هرکدام از بازیکنان دریابند که بهتر است در کجای این اکوسیستم به ایفای نقش پرداخته و چگونه برنده شوند.

شرکتها با برقراری و حفظ مشارکتهای مفید، تعیین اهداف مالکیت و ساختاردهی مدلهای داخلی مالی، تجاری و عملیاتی، میتوانند به موقعیتِ پایداری در اکوسیستم جدید حمل و نقل دست یابند. در راستای این روند تحولآفرین، رهبران سازمانها ممکن است نسبت به گامهایی که باید بردارند؛ احساس ضعف و عدم اطمینان کنند.

گرچه شکل اکوسیستم تحرک در آینده نامشخص است، اما هم اکنون در مرحله تحول است. بازیکنان موجود و جدید در اکوسیستم تحرک، با مجموعه ثابتی از موضوعات تحولآفرین مواجه هستند. اقداماتی نظیرِ آسانسازیِ تحول، جنگیدن برای مشتری، فعالسازی مجددِ دارایی منسوخ شده یا غیرفعال شده، کسب درآمد از دادهها و جستجوی فرصتهای رشد و برنامهریزی برای دستیابی به آن به بازیکنان در ایجاد استراتژیهای مناسب برای غلبه بر این چالشها کمک میکند.

1-2-آسانسازیِ تحول

اولین چالش برای بسیاری از مشاغل، درک ماهیت تحول است. در برخی موارد، عدم اطمینان و عدم وجود گزینههای ملموس و اثبات شده، ممکن است برنامههای عملیاتی را با مشکل مواجه کند، چرا که سازمانها معمولا صبر میکنند تا دیگران اولین حرکت را انجام دهند. در موارد دیگر، تعداد معدودی از افرادِ آیندهنگر در برخی سازمانها ممکن است تلاش کنند تا سازمانهای خود را از ضرورت تحول آگاه سازند.

اگرچه این تاخیرها ممکن است ریسکهای قابلتوجهی را به دنبال داشته باشد، با این حال روشهایی برای تسریع در تغییر وجود دارد. سازمانها میتوانند شاخصهای اصلی تحول را استخراج و معرفی کنند، بر زمان انجام اقدامات اصلاحی نظارت نموده و نقاط شروع و اقدامات مرتبط را تعیین کنند.

یک رویکرد فعالتر برای آزمایش ایدههای جدید و ایجاد بسترهای بالقوه برای رشد آینده، اختصاص منابع به پروژههای آزمایشی یا مشاغل کوچک است. برای واکنش سریع به تغییرات بازار، ممکن است به حکمرانی جدید نیاز باشد.

2-2-جنگیدن برای مشتری

با ظهور زنجیرههای ارزش، شکسته شدن مرزهای بخشهای تجاری و ظهور مدلهای کسبوکار تجمعی، رقابت برای به دست آوردن مصرفکننده و حفظ وفاداری او افزایش مییابد. در عین حال، به واسطهی وجود کارخانههای قدیمی تولید و سیستمهای IT موروثی و تغییر در ترجیحات مصرفکننده؛ ممکن است فشار بیشتری بر کارمندان فعلی که توانایی تولید سریع و چابک محصولات جدید را نداشته باشند، وارد شود. به عنوان مثال، هنگامی که مصرفکنندگان بجای مالکیت وسایل نقلیه شخصی سعی میکنند تا از خدمات تحرک بلادرنگ استفاده کنند، ممکن است رابطه مستقیم آنها با برندهای اتومبیل قطع گردیده و به استفاده از یک پلتفرم وسایل نقلیه مانند Uber یا Lyft منجر شود. در عین حال، غولهای فناوری در این بخش بسیار فعال هستند. این بازیگران به نوعی هم تولیدکنندهی برند وسائلنقلیه و هم ارائهدهندهی خدمات تحرک بلادرنگ هستند. اقدامات این بازیگران، صنعت را به طور چشمگیری متحول میکند.

در پاسخ به این روند از تغییرات، برخی از بازیگران صنعت با ایجاد پیشنهادات مشترک در بخشهای مختلف زنجیره ارزش به دنبال ارتقا راحتی مشتری و جذب سهم بیشتری از بازار هستند. به عنوان مثال میتوان به پکیج کردن محصولات پیشنهادی بیمه با تعهدات پرداختِ خدمات خودرو، یا به تلفیق انرژی خانه با شارژ ماشینهای الکتریکی اشاره کرد. در هر دو مورد، توانایی ایجاد مشارکتها و ائتلافهای ارزشمند و سریع بین بخشهای مختلف صنایع، کلیدی اساسی در تأمین قابلیتها، حفظ تأمینکنندگان و کانالها، است.

شرکتهای کاملاً تخصصی نیز میتوانند از ارزش موجود در بخشهای دیگر زنجیرهی ارزش بهرهبرداری کرده و بر آن مسلط شوند. این بخشها معمولا بر عناصری غیر از مشتری تمرکز دارند. با این حال، آنها باید از کالایی شدن پرهیز کنند و با “صاحبان” مشتری در آینده همکاری کنند.

3-2-فعالسازی مجددِ دارایی منسوخ شده یا غیرفعال شده

بسیاری از بازیگران، چشمانداز تحرکِ خود را از دریچهی داراییهای موجودِ خود مشاهده میکنند. آنها باید داراییهایی که به عنوان دارایی منسوخ شده یا غیرفعال شناخته میشوند را دوباره راهاندازی کرده و موقعیت خود را برای دسترسی به فرصتهای نوظهور ارتقا دهند. یک پارکینگ را در مرکز شهر در نظر بگیرید. در دنیای تاکسیهای AV ممکن است وسایلنقلیه، دیگر به ماندنهای طولانی و هزینهبر در پارکینگ احتیاج نداشته باشند. در عوض، تاکسیهای روبو، با استفاده از الگوریتمها، یا به طور مداوم در حرکت خواهند بود یا در انبارهای خارج از شهر پارک خواهند کرد. با خالی شدن پارکینگها در مراکز شهر، فرصتهایی برای استفاده مجدد از زمینها فراهم میشود، شاید از این زمینها به عنوان هابهای لجستیکی در مرحلهی آخر تحویل کالاها به مشتری استفاده شود. بازیگران دوراندیشِ این صنعت حتی ممکن است فرایند ایجاد زیرساختهای قانونی و فیزیکی را برای اجرای سریع چنین تغییری آغاز کرده باشند و همچنین ممکن است برای ارائه قابلیتهای بیشتر، دستیابی به مزیتهای رقابتی و افزایش سرعت در بازار به دنبال شرکای ارزشآفرین در این حوزه باشند.

4-2-کسب درآمد از دادهها

با توجه به ارزش بالقوه بسیار زیادی که در استفاده از دادهها نهفته است، از دادهها اغلب به عنوان “نفت جدید” یاد میشود. در آینده، بهواسطهی برقراری اتصال سرتاسری، ظهور فناوری سنسور و نیازهای AV، دادهای بیشتری نسبت به گذشته ذخیره میگردد، مصرفکنندگان به طور فزایندهای تمایل دارند اطلاعات شخصی را در ازای دریافت عملکرد مناسب به اشتراک بگذارند. استفاده بهینه و کسب درآمد از این دادهها احتمالاً باعث ایجاد دو روند میشود:

-

استفاده مستمر از دادهها برای درک بهتر مشتریان و ایجاد ارزش از طریق هدفگذاری بهتر بر روی افراد و سازمانها

-

ظهور سیستمهای تجمیع و پردازش دادهها که دادههای جمع شده از منابع مختلف را برای منافع مشترک به اشتراک میگذارند. به عنوان مثال، دادههای استفاده از شارژر EV میتواند به اپراتورهای شارژ، تاسیسات برق، مصرفکنندگان، OEM ها و برنامهریزان شهر کمک کند تا شبکهای کارآمد ایجاد شود.

5-2 جستجوی فرصتهای رشد و برنامهریزی برای دستیابی به آن

به محض آنکه ماهیت تحول توسط یک صنعت درک گردید و یک پاسخ مناسب برای آن طراحی شد، گام بعدی جستجو برای دستیابی به رشد و ارائهی گزارههای ارزش جدید است. این گام ممکن است شامل ایجاد یک طرح آزمایشی موفق از یک مدل کسبوکار جدید باشد، به عنوان مثال پلتفرم تجمیعکننده (MaaS)، یا توسعه یک فناوری پیشرفته (به عنوان مثال حالت جامد باتری).

در چشم انداز جدیدِ تحرک، سرعت در ارائهی این پیشنهادات جدید و تجاریسازی سریع آنها یک توانایی مزیتآفرین است که برای رقابت با رقبا حیاتی است. مدلهای پلتفرم، هوش مصنوعی مبتنی بر داده، زنجیرههای تأمین تولید و برندهای تجاری همگی از مزایای مالیِ تولید انبوه بهرهمند میشوند. بنابراین سازمانها باید در نظر بگیرند که چگونه در بازارها و بخشهای مختلف رشد کنند و مدل عملیاتی پشتیبان آنها چگونه ایجاد شود. تأمین مالی برای دستیابی به رشد، موضوع مهم دیگری است. بودجهی لازم یا باید از پروژههای دیگر به سمت پروژههای رشد، هدایت شود یا از بازار تأمین شده و یا بهواسطهی مشارکتها یا سایر مکانیسمهای نوآورانه به دست آید. یک استراتژی موفق خواستار همترازی مدلهای مالی، تجاری و عملیاتی است؛ چیزی که سازمانها در اغلب موارد از آن غافل میشوند.

3- همکاری در ساخت یک اکوسیستم تحرک جدید

نمونههای موفق همکاری در صنایع متحول شده، نشان میدهد که هیچ شرکت یا بخشی نمیتواند به تنهایی تغییر ایجاد کند. برای طراحی راهحلهای پایدار برای جابجایی مردم و کالاها، همکاری یک گزینه نیست بلکه یک ضرورت است. این همکاری ممکن است به شکل ادغام، مالکیت، مشارکت یا ائتلافهای استراتژیک باشد و ویژگیهایی نظیر سرعت در بازار، رشد، انعطافپذیری، ریسکپذیری، چشم انداز بلندمدت و مالکیت معنوی (IP) را به دنبال داشته باشد. نمونههای زیادی از همکاری شرکتهای فناوری و OEMها (به عنوان مثالDaimler Uber،Hyundai Cisco ، VW Nvidia) وجود دارد که در آن تجربهی غنی خودروسازی با فناوریهای جدید و تحولآفرین ترکیب میشود. برخی از این همکاریها ممکن است بلند مدت باشد، برخی دیگر موقت و برای رفع فوری شکافهای موجود. با این حال سرعت در برقراری این همکاریها برای موفقیت در این رقابت ضروری است.

صنعت حمل و نقل در آغاز یک سفر تحولآفرینِ اساسی قرار دارد. قدرت تقاضای مصرفکننده و فشارهای نظارتی، اتوماسیون خودرو و تغییراتی که بهواسطهی توسعه فناوری در تولید برق به وجود آمده است، به صورت نمایی در حال افزایش است. این تحول، فرصتها و ریسکهای زیادی را به همراه دارد. فرایند تحول در صنعت حمل و نقل و تحرک آغاز شده است و یک چیز در مورد آن قطعی است: بازگشتی وجود نخواهد داشت.

4-شبکهی موبایلیتی ۲۰۳۰ در انگلستان

اکوسیستم تحرک با چالشهایی مواجه است؛ همکاری بینبخشی کلید حل این چالشهاست. در اوایل سال ۲۰۱۷، KPMG در طی یک فراخوان از ذینفعان ارشد از سراسر بخشها و مناطق مختلف برای ایجاد شبکهای که اکنون شبکه موبایلیتی ۲۰۳۰، نام دارد، دعوت به عمل آورد. موبایلیتی ۲۰۳۰؛ به عبارت ساده مربوط به درکِ نحوهی حرکت مردم و کالاها در آینده است. تاکنون بیش از ۲۰۰ مشارکتکننده از بزرگترین سازمانها و ادارات دولتی جهان و شرکتهای نوپا در این شبکه مستقر شدهاند.

بخشی از اقدامات موبایلیتی ۲۰۳۰، برگزاری رویدادهای مشترک متعدد برای کار بر روی موضوعات حیاتی، شناسایی فرصتها و ریسکها، تحریک مشارکتها و همکاریهای جدید و ایجاد تحولات به صورت مشترک است. در مجموع، چشمانداز موبایلیتی ۲۰۳۰ منجر به ایجاد یک سیستم حمل و نقل تمیزتر، ایمنتر، کارآمدتر و اقتصادیتر میشود که زیربنای جوامع و بازارهای آینده است.

تعامل در سرتاسرِ زنجیرهی ارزش هر روزه به طرز چشمگیری افزایش مییابد که همین مساله باعث ایجاد سوالات و مضامین گستردهتر در رابطه با این اکوسیستم میگردد. ایجاد همکاری و اشتراک ایدهها برای سرعتدهی به توسعهی اکوسیستم موبایلیتی، حیاتی است. برخی از سوالات پرتکرار در این زمینه به صورت زیر مطرح شده است:

-

نحوهی برخورد و پاسخدهیِ مشتریان به تغییرات بالقوهی بهوجودآمده در زندگی روزمره و محیطی که به واسطهی فناوری ارتقا یافته است؛ چگونه است؟ رفتارهای آیندهی آنها چگونه خواهد بود؟

-

ارزش در چه بخشی از اکوسیستم تحرک آینده ایجاد خواهد شد؟ این ارزشآفرینی در هر بخش چقدر بزرگ خواهد بود و هر کدام از این بخشها چگونه تکامل مییابند؟

-

اکوسیستم جدید چگونه خواهد بود و نقشهای مختلف بازیکنان چگونه تغییر میکند؟

-

چه کسانی از EVS ، CAV و MaaS استفاده خواهند کرد؟ این مشتریان چه ارزشی خواهند داشت؟

-

با توجه به داراییهای موجود هر یک از بازیکنان این اکوسیستم، کدام یک از این بازیگران از پتانسیل بالاتری برای مشارکت برخوردارند؟ بازیگران اصلی در سراسر زنجیره ارزش چه کسانی هستند؟ کدام سازمانها – یا کشورها – قرار است برنده شوند؟

-

پیادهسازی مدلهای مالی، تجاری و عملیاتی مرتبط با این اکوسیستم چه پیامدهایی را به دنبال دارد؟ اهداف مالی چگونه باید تغییر کنند؟ شرکتهای اتومبیلسازی، تأمینکنندگان انرژی و … در چه جایگاهی از این اکوسیستم باید قرار گرفته و بهترین زمان برای ایجاد مشارکتها چه زمانی است؟ این بازیگران چگونه میتوانند برای ایجاد مشارکتی موثر تکامل یابند؟